Małżeństwa mieszkające za granicą będą mogły złożyć wspólny PIT w Polsce

REKLAMA

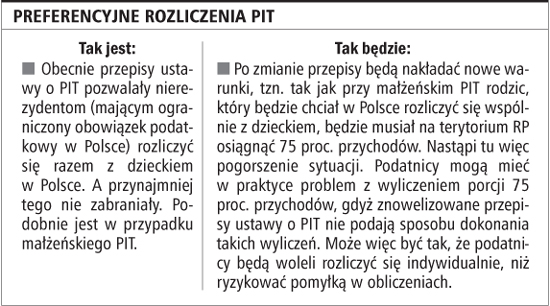

Możliwość wspólnego rozliczenia małżonków w Polsce, jeśli pracowali oni za granicą, przewiduje nowelizacja ustawy o podatku dochodowym od osób fizycznych, którą została już uchwalona przez Sejm i którą w tym tygodniu zajmuje się Senat. Podobne zmiany będą przez nowelizację wprowadzone dla rodziców samotnie wychowujących dzieci.

75-proc. polskich przychodów

Małżonkowie, którzy pracowali za granicą i będą chcieli złożyć wspólny PIT w polskim urzędzie skarbowym, będą musieli osiągnąć na terytorium RP 75 proc. wszystkich przychodów.

Zgodnie bowiem z planowanymi zmianami ze wspólnego rozliczenia PIT w Polsce będą mogli już w PIT za 2008 rok skorzystać również:

• małżonkowie, którzy mają miejsce zamieszkania dla celów podatkowych w innym niż Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

REKLAMA

• małżonkowie, z których jeden podlega nieograniczonemu obowiązkowi podatkowemu w Polsce, a drugi dla celów podatkowych ma miejsce zamieszkania w innym niż RP państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej.

Jednak, aby wskazane małżeństwa z preferencji wspólnego PIT mogły w Polsce skorzystać, będą musiały osiągnąć podlegające opodatkowaniu w Polsce przychody w wysokości stanowiącej łącznie co najmniej 75 proc. całkowitego przychodu osiągniętego przez oboje małżonków w danym roku podatkowym. Co więcej małżonkowie będą musieli udokumentować certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

Preferencje dla samotnych

Zmienią się też zasady rozliczeń dla osób samotnie wychowujących dzieci. Zgodnie z nowelizacją ustawy o PIT od osób o nieograniczonym obowiązku podatkowym w Polsce samotnie wychowujących w roku podatkowym dzieci:

• małoletnie,

• bez względu na ich wiek, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

REKLAMA

• do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisach o systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświatowy lub szkolnictwo wyższe obowiązujących w innym niż Polska państwie, jeżeli w roku podatkowym nie uzyskały dochodów podlegających opodatkowaniu na zasadach skali PIT lub z kapitałów pieniężnych w łącznej wysokości przekraczającej kwoty wolnej od podatku, z wyjątkiem renty rodzinnej,

• podatek może być określony na wniosek wyrażony w rocznym zeznaniu podatkowym, w podwójnej wysokości podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci, z tym że do sumy tych dochodów nie wlicza się dochodów (przychodów) opodatkowanych w sposób zryczałtowany na zasadach określonych w ustawie o PIT.

Zasady i sposób opodatkowania dla osób samotnie wychowujących dzieci będą miały zastosowanie również do osób o ograniczonym obowiązku podatkowym, samotnie wychowujących w roku podatkowym dzieci, jeżeli łącznie spełniają następujące warunki:

• mają miejsce zamieszkania dla celów podatkowych w innym niż Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

• osiągnęły podlegające opodatkowaniu na terytorium RP przychody w wysokości stanowiącej co najmniej 75 proc. całkowitego przychodu osiągniętego w danym roku podatkowym,

• udokumentowały certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

Kontrola fiskusa

Opisane zasady preferencyjnych rozliczeń dotyczące zarówno małżonków, jak i rodziców samotnie wychowujących dzieci będą miały zastosowanie pod warunkiem istnienia podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umów międzynarodowych, których stroną jest Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, w którym osoba fizyczna ma miejsce zamieszkania dla celów podatkowych.

To nie koniec. Na żądanie organów podatkowych lub organów kontroli skarbowej, podatnicy, którzy będą korzystać z wymienionych preferencji, a nie mają miejsca zamieszkania w Polsce, będą zobowiązani udokumentować wysokość całkowitych przychodów osiągniętych w danym roku podatkowym, przedstawiając zaświadczenie wydane przez właściwy organ podatkowy innego niż Polska państwa członkowskiego UE lub innego państwa należącego do EOG albo Szwajcarii, w którym osoby te mają miejsce zamieszkania dla celów podatkowych lub inny dokument potwierdzający wysokość całkowitych przychodów osiągniętych w danym roku podatkowym.

Opisane zmiany w zakresie preferencyjnych rozliczeń będą miały zastosowanie już do dochodów uzyskanych od 1 stycznia 2008 r.

Preferencyjne rozliczenia PIT

SŁOWNIK

CAŁKOWITE PRZYCHODY - przychody osiągnięte ze źródeł określonych w art. 10 ust. 1 ustawy o PIT bez względu na miejsce położenia tych źródeł przychodów.

NIEOGRANICZONY OBOWIĄZEK PODATKOWY - osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Polski, podlegają obowiązkowi podatkowemu od całości swoich dochodów bez względu na miejsce położenia źródeł przychodów.

OGRANICZONY OBOWIĄZEK PODATKOWY - osoby fizyczne, jeżeli nie mają na terytorium Polski miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów z pracy wykonywanej na terytorium Polski na podstawie stosunku służbowego lub stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia, oraz od innych dochodów osiąganych na terytorium RP.

EWA MATYSZEWSKA

PODSTAWA PRAWNA

• Art. 1 pkt 1-3 ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw, uchwalonej przez Sejm 23 października 2008 r. (czeka na rozpatrzenie przez Senat).

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA