Pożyczamy coraz więcej, ale na coraz mniejsze mieszkania

REKLAMA

Warunki kredytowania są coraz bardziej przystępne, dlatego rośnie zarówno liczba osób, która zdecydowała się na sfinansowanie zakupu mieszkania kredytem bankowym, jak i wysokość zadłużenia z tego tytułu.

Zadłużenie sięga 80 mld zł

W ubiegłym roku banki udzieliły ponad 300,5 tys. kredytów mieszkaniowych dla klientów indywidualnych o łącznej wartości ponad 42,4 mld zł. W efekcie łączna suma zadłużenia klientów z tego tytułu wyniosła prawie 78,3 mld zł.

Tylko w czwartym kwartale 2006 r. zadłużenie Polaków z tytułu kredytów przeznaczonych na finansowanie nieruchomości mieszkaniowych zwiększyło się prawie o 7 mld zł.

Jest to około 40 proc. więcej niż w czwartym kwartale 2005 r. Kwota kredytów rośnie nie tylko dlatego, że coraz więcej osób decyduje się na ich zaciągnięcie, ale także ze względu na galopujące ceny mieszkań. Udział kredytów mieszkaniowych w ogólnym zadłużeniu gospodarstw domowych wobec banków komercyjnych wzrósł z 40 proc. w trzecim kwartale do 42,5 proc. na koniec 2006 roku. O bardzo dynamicznej akcji kredytowej świadczy też rosnąca liczba raportów Biura Informacji Kredytowej udostępnianych bankom. Tylko w lutym BIK sprzedał bankom w sumie 861,4 tys. raportów kredytowych i monitorujących, czyli o 19,3 proc. więcej niż rok wcześniej.

Nowe zasady opodatkowania

Eksperci bankowi związani z Fundacją na Rzecz Kredytu Hipotecznego podkreślają, iż podobnie jak w trzecim kwartale 2006 r., w końcu roku istotne znaczenie dla wzrostu produkcji kredytów hipotecznych miały zmiany sytuacji zarówno na rynku hipotecznym, jak i mieszkaniowym. Dobra koniunktura na rynku hipotecznym miała swoje podłoże m.in. w ogólnym wzrostowym trendzie gospodarczym. Do wzrostu liczby kredytów mieszkaniowych w czwartym kwartale ubiegłego roku przyczyniło się również uchwalenie ustawy zmieniającej od stycznia 2007 r. zasady opodatkowania sprzedaży nieruchomości i likwidacja tzw. ulgi odsetkowej, która umożliwiała odliczanie wydatków poniesionych na spłatę odsetek od kredytu mieszkaniowego. Największą dynamikę można było zaobserwować w grudniu, czyli ostatnim miesiącu, w którym można było nabyć prawo do ulgi. Niestety, za coraz wyższe kredyty możemy kupić coraz mniejsze mieszkania.

Coraz więcej za metr kwadratowy

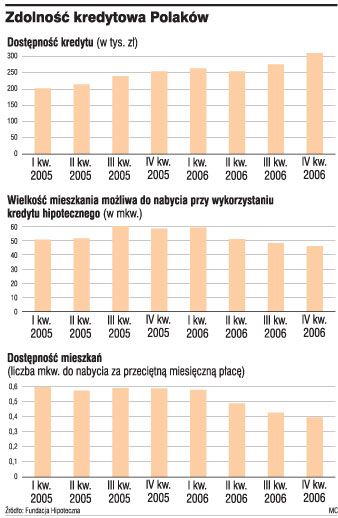

Liczba metrów kwadratowych mieszkania, którą można było nabyć za przeciętną miesięczną płacę w czwartym kwartale 2006 r., wyniosła około 0,4. Jest to o 30 proc. mniej niż rok wcześniej. Z kolei dostępna wysokość kredytu w czwartym kwartale 2006 r. wyniosła prawie 301 tys. zł. Tyle mógł uzyskać kredytobiorca o przeciętnym wynagrodzeniu, w warunkach kredytowych, które banki oferowały pod koniec 2006 r. (oprocentowanie 5,7 proc., okres spłaty 30 lat, nadwyżka środków ponad minimum socjalne 853,66 zł). Jest to o 20 proc. więcej w porównaniu z czwartym kwartałem 2005 r. Ilość metrów kwadratowych możliwych do nabycia w czwartym kwartale 2006, przy wykorzystaniu kredytu hipotecznego, wyniosła średnio 46 mkw. Jest to o 20 proc. mniej niż rok wcześniej - obliczyli eksperci Fundacji na Rzecz Kredytu Hipotecznego.

W efekcie pomimo wzrostu dostępnej kwoty kredytu, jednoczesny wzrost cen nieruchomości wpłynął na obniżenie zdolności nabywczej kredytobiorców.

REKLAMA

- Przy dobrych perspektywach banki kontynuować będą jeszcze ostrzejszą rywalizację o klienta. Ograniczenia wynikające z rekomendacji „S” i dalszy wzrost cen nieruchomości może spowodować, że standardowy 30-letni okres kredytowania nie będzie wystarczał, aby klienci posiadali zdolność kredytową - uważa Robert Pikuła, dyrektor centrum kredytowego BZ WBK.

Tani kredyt bankowy to główny sprawca obecnego boomu na rynku nieruchomości, bowiem bez kredytu niewiele osób byłoby stać na zakup mieszkania z własnej kieszeni. Nic nie wskazuje na to, żeby w tym roku banki zahamowały akcję kredytową. Wręcz przeciwnie, w walce o klienta konkurencja może być jeszcze silniejsza.

42,4 mld zł to suma kredytów hipotecznych udzielonych przez banki w 2006 roku

Monika Krześniak

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA