Kredyty w euro zamiast we frankach

REKLAMA

REKLAMA

Przymierzamy się do kredytów w euro i chcemy je zaproponować od początku przyszłego roku. Patrząc perspektywicznie, jest to bardzo ciekawe rozwiązanie. Za kilka miesięcy, zgodnie z deklaracjami rządu, wejdziemy do ERM2, a wtedy wahania kursu euro zostaną ograniczone - mówi Tomasz Gryn z Departamentu Sprzedaży Polbanku.

REKLAMA

Zdaniem wielu ekspertów w przyszłym roku kredyty w euro mogą być przebojem rynkowym. Ze względu na kłopoty z dostępem do waluty banki wycofują się z kredytów we frankach, a jeśli ich udzielają, to radykalnie podnoszą swoje marże. Zdaniem specjalistów Europejski Bank Centralny może obniżyć stopy do poziomu 1-2 proc. Jest to bardzo prawdopodobne, bo według wstępnych szacunków Eurostatu, w listopadzie inflacja w strefie euro spadła do niewiele ponad 2 proc. W sytuacji gdy zachodnioeuropejska gospodarka pogrąża się w recesji, jest sporo miejsca na znaczną redukcję stóp procentowych.

- Euro powróci do łask kredytobiorców, bo w strefie euro będą mocniej ciąć stopy procentowe niż w Szwajcarii - uważa Marcin Piątkowski z Akademii im. Leona Koźmińskiego. Oprocentowanie kredytów w euro będzie więc spadało.

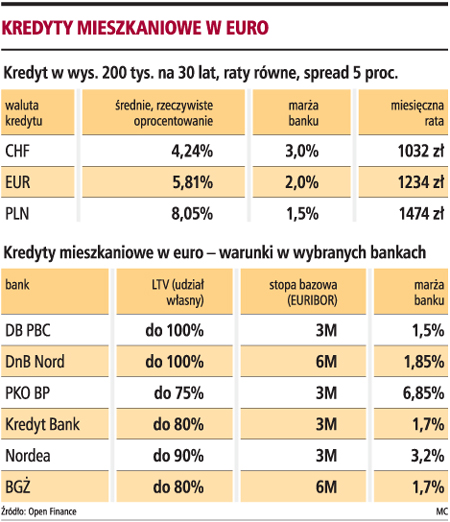

- Dzisiaj oprocentowanie kredytów w euro jest wyższe od franków, ale jest wyraźnie niższe niż kredytów w złotówkach - uważa Tomasz Gryn.

- Kredyty w euro były w Polsce dość popularne w latach 2003-2005. Teraz euro może wrócić do łask - dodaje Emil Szweda z Open Finance.

Na ogólną kwotę 96,7 mld zł udzielonych kredytów walutowych na koniec III kwartału pożyczki w euro, to zaledwie kilka procent.

Z punktu widzenia banków udzielających kredytów, euro jest także bardzo atrakcyjną walutą.

- Znacznie łatwiej na rynku międzybankowym pozyskać euro niż franka. EBC zapewnia duże zastrzyki płynności i NBP ściślej współpracuje z nim niż ze szwajcarskim odpowiednikiem - mówi Piotr Bielski z Banku Zachodniego WBK.

W dodatku banki nie są uzależnione od NBP.

- Banki mają euro przede wszystkim dlatego, że kraje ze strefy euro są naszymi największymi partnerami gospodarczymi - dodaje Emil Szweda.

Uwzględnić też trzeba napływ do Polski pieniędzy od rodaków pracujących w strefie euro i napływ unijnych funduszy. Te pieniądze są zwykle wymieniane na złotówki i w ten czy inny sposób zasilają nasz system bankowy. Problemy z dostępem do euro dla naszych banków są więc mniejsze niż w wypadku szwajcarskiej waluty. Nic dziwnego, że i prowizje pobierane przez banki przy tego rodzaju kredytach są niższe niż przy kredytach we frankach. Najczęściej nie przekraczają 2 proc., podczas gdy przy kredytach we frankach są dwa razy wyższe. W zasadzie jedynym wyjątkiem jest PKO BP, który ma zaporową marżę przekraczającą 6 proc. Jest jeszcze jeden czynnik, który może spowodować, że kredyty w euro będą w przyszłym roku znacznie bardziej popularne.

- Euro może zastąpić franka, ale warunkiem koniecznym do tego jest wstąpienie do ERM2 - uważa Emil Szweda.

Ryzyko walutowe przy kredytach w euro wówczas nie zniknie, ale zostanie mocno ograniczone (do 15 proc.). Konkurencją dla kredytów w euro w przyszłym roku mogą być tylko kredyty złotowe z dopłatą. Taki kredyt będzie tańszy od kredytu w euro, ale nie będzie można go przeznaczyć na każdy rodzaj nieruchomości i nie każdy taką pożyczkę może otrzymać.

ROMAN GRZYB

roman.grzyb@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.