Trudno o kredyt bez wkładu własnego

REKLAMA

REKLAMA

REKLAMA

Jeszcze dwa miesiące temu najpopularniejszą ofertą kredytową w Polsce były kredyty we frankach szwajcarskich. Banki chętnie udzielały kredytów walutowych na 100, 110, a nawet 130 proc. wartości nieruchomości. Tak było przez kilka ostatnich lat, co w znacznym stopniu przyczyniło się do rozwoju rynku nieruchomości w Polsce. W związku z kryzysem subprime w USA i zamieszaniem na rynkach finansowych również sytuacja na polskim rynku kredytowym uległa diametralnej zmianie.

Obecnie banki bardzo zaostrzyły kryteria przyznawania walutowych kredytów hipotecznych. W większości banków uzyskanie takiego kredytu uzależnione jest przede wszystkim od wniesienia wysokiego, często ponad 20-proc., wkładu własnego. Nierzadko klienci zainteresowani kredytem walutowym zmuszeni są do udokumentowania wyższych dochodów, znacznie przekraczających wymagania nałożone przez Rekomendację S. Wszystkie banki podniosły też marże dla kredytów walutowych, co skutkuje znaczącym wzrostem kosztów obsługi takiego kredytu. Kredyty we frankach szwajcarskich nadal są jednak tańsze niż kredyty w złotych. Po ostatnich obniżkach stóp procentowych w Szwajcarii różnica w comiesięcznej racie kredytu wysokości 300 tys. zł przekracza 700 zł na korzyść franka.

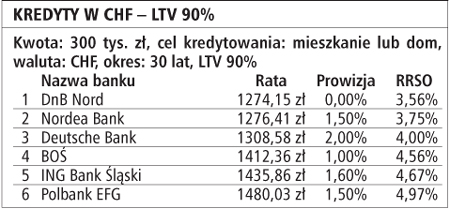

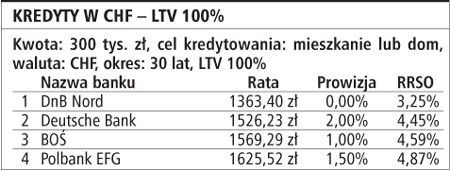

Uzyskanie kredytu we frankach bez udziału własnego jest trudne, ale nie niemożliwe. Banki oferujące tego typu kredyty to DnB Nord, Deutsche Bank, BOŚ oraz Polbank EFG.

REKLAMA

Wybierając bank, należy zwrócić szczególną uwagę na dodatkowe wymagania. Przykładem jest tutaj DnB Nord, który dostępność kredytu we frankach szwajcarskich bez wkładu własnego uzależnia od uzyskiwanych przez klienta dochodów. Bank wymaga udokumentowania miesięcznych dochodów na poziomie 5000 zł netto, w przypadku jednego wnioskodawcy, i 8000 zł netto łącznie w przypadku dwóch wnioskodawców. Jeśli warunek dochodowy nie jest spełniony, bank żąda wniesienia wkładu własnego na poziomie 15 proc. wartości nieruchomości.

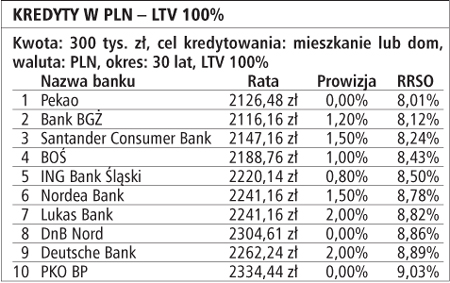

Osoby, które nie są w stanie spełnić wygórowanych kryteriów stosowanych przez banki przy udzielaniu kredytów walutowych, zmuszone są do zaciągnięcia kredytu w złotych. Lista banków oferujących kredyty hipoteczne w naszej narodowej walucie jest zdecydowanie dłuższa. Znacznie więcej jest również banków, które przy kredytach złotowych nie wymagają wniesienia wkładu własnego. Najtańsze kredyty w złotych oferuje Pekao, Bank BGŻ i Santander Consumer Bank. W czołówce utrzymują się również oferty Banku Ochrony Środowiska, ING Banku Śląskiego oraz Nordea Banku.

Dobrą informacją dla kredytobiorców posiadających kredyty w złotych są prognozy dotyczące stóp procentowych. W przyszłym roku kredyty w złotych powinny być tańsze, bo spadać będą stopy procentowe w Polsce. Do przyszłego roku zaczekać musimy również z oceną sytuacji na rynku kredytów walutowych. Bardzo prawdopodobny jest scenariusz całkowitej rezygnacji przez banki z udzielania kredytów hipotecznych we frankach szwajcarskich. Najprawdopodobniej w przyszłym roku, w większości banków, franka szwajcarskiego zastąpi euro. Jeśli marże kredytów w euro nie będą tak wygórowane jak ostatnio marże kredytów w szwajcarskiej walucie, to kredytobiorcy uzyskają dostęp do tańszego niż kredyt w złotych wariantu finansowania zakupu nieruchomości.

Kredyty w CHF - LTV 90%

Kredyty w PLN - LTV 100%

Kredyty w CHF - LTV 100%

BARTŁOMIEJ SAMSONOWICZ

ekspert porównywarki finansowej Comperia.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA