Dłużnicy banków nie umieją szukać pomocy

REKLAMA

REKLAMA

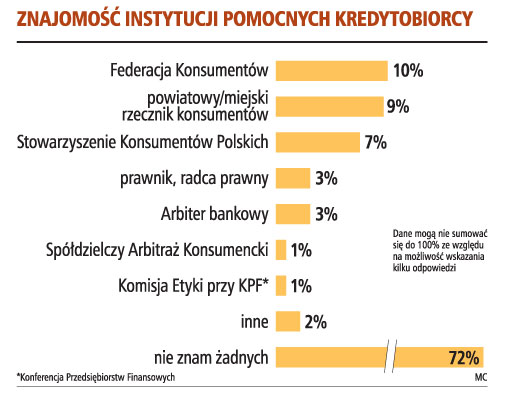

Aż 72 proc. badanych nie wie, do jakich instytucji zwrócić się o pomoc w przypadku niewywiązywania się instytucji finansowej z umowy kredytu lub pożyczki - wynika z badania przeprowadzonego przez PBS DGA na zlecenie Gazety Prawnej oraz Konferencji Przedsiębiorstw Finansowych i Stowarzyszenia Konsumentów Polskich.

Trzeba poinformować bank

Okazuje się, że wciąż sporo osób okazuje się bezradnych w momencie pojawienia się kłopotów ze spłatą kredytu. 23 proc. pytanych nie wiedziało, co należy zrobić w przypadku pojawienia się kłopotów ze spłatą zadłużenia.

Ale równocześnie dość wysoka jest świadomość tego, że na początek najlepiej poinformować bank o problemach (39 proc.) i spróbować negocjować z bankiem zmianę warunków kredytowania (35 proc.), np. wydłużenie okresu spłaty. Sposobów na kłopoty ze spłatą jest zresztą więcej.

- W tym, jak radzić sobie z problemami ze spłatą gorzej zorientowani są ludzie starsi (powyżej 59 roku życia) - mówi Wirginia Aksztejn z PBS DGA.

Dodaje, że ich niedostatku wiedzy nie można wytłumaczyć jedynie brakiem niedawnych doświadczeń związanych z zaciąganiem kredytów czy pożyczek.

Najmłodsi badani (18-24 lata), którzy w ciągu ostatnich trzech lat podobnie rzadko spłacali zadłużenie, mają bowiem dużo lepsze rozeznanie w możliwościach postępowania w sytuacjach kryzysowych związanych z realizacją umowy kredytowej.

Kredyt na spłatę

Na szczęście stosunkowo rzadko decydujemy się na zaciągnięcie kolejnych długów na spłatę obecnych. Taką opcję jako sposób na poradzenie sobie z problemami deklaruje tylko 10 proc. ogółu badanych. W praktyce jeszcze mniej, bo 3 proc. badanych zadłużonych wskazało, że zaciągnęła kredyt na spłatę innego zadłużenia. Taki sposób radzenia sobie jest przez nas oceniany jako niebezpieczny.

- Względnie niska wartość tego wskaźnika wskazuje na dużą racjonalność Polaków w podejściu do zaciągania zobowiązań. Z drugiej strony, pokazuje rosnącą świadomość faktu, iż na rynku występuje konkurencja i poszukiwanie lepszych dla siebie rozwiązań, tańszych produktów wchodzi do kanonu zachowań konsumentów - mówi Andrzej Roter, dyrektor generalny Konferencji Przedsiębiorstw Finansowych.

Warto zaznaczyć, że takie postępowanie może prowadzić do problemów, jeśli kredyt o niższym oprocentowaniu (np. hipoteczny) zaczynamy spłacać kredytem droższym (np. gotówkowym czy robiąc debet na koncie).

Dużo lepszym rozwiązaniem jest próba skonsolidowania swoich długów, w jeden, choć jak już pisaliśmy na łamach GP, nie zawsze takie rozwiązanie jest opłacalne.

Na kłopoty Komisja

Wyniki badania ciekawie wyglądają w kontekście głośnych ostatnio problemów z otrzymaniem kredytu. 4 proc. badanych wskazało, że miało trudności z zaciągniętym kredytem inne niż ze spłatą, głównie na etapie jego uzyskiwania i obsługi. Z tej grupy co trzeci badany skarżył się na opóźnienia w wypłacie kredytu, a nieco mniej zwracało uwagę na nieuzasadnione opłaty.

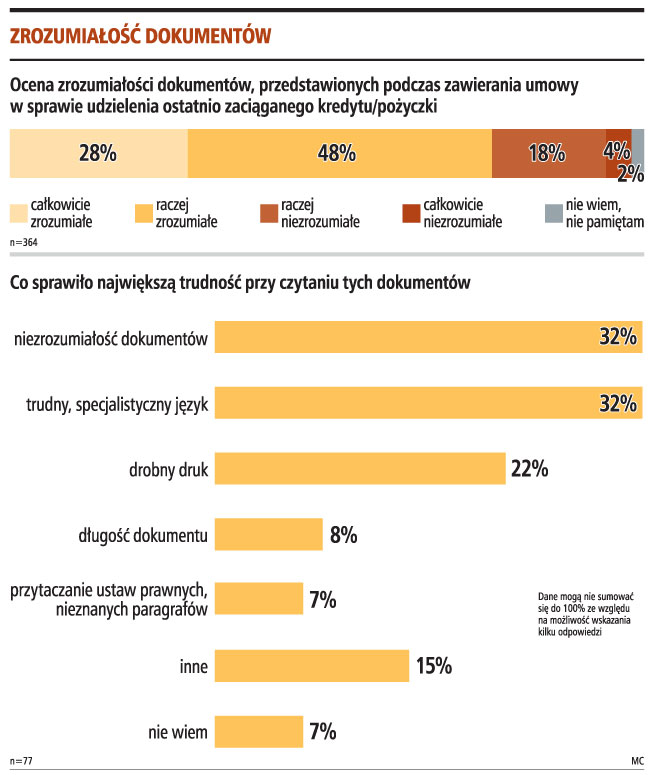

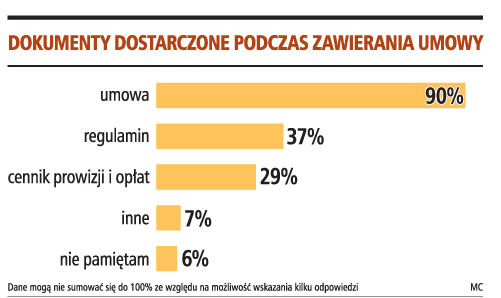

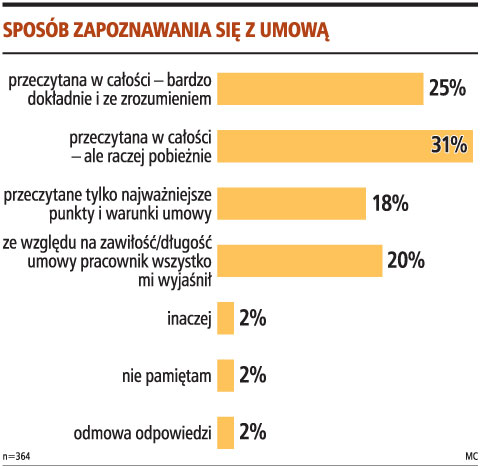

Ten problem może wynikać z tego, że tylko 29 proc. badanych dostało przy zawieraniu umowy cennik prowizji i opłat. Dodatkowo nawet gdyby go dostali, to przebrnięcie przez wszystkie umowy okazuje się nie lada problemem. Co prawda, 76 proc. badanych zadeklarowało, że całkowicie lub raczej zrozumiało treść dokumentów przedstawionych przy zawieraniu umowy kredytu, ale równocześnie co trzeci skarżył się na niezrozumiałość dokumentów, trudny specjalistyczny język, a 22 proc. doskwierał drobny druk. Ostatecznie tylko co czwarty kredytobiorca przeczytał całą umowę ze zrozumieniem.

Do kogo ze skargą

Co ciekawe, z badania wynika, że Polacy nie wiedzą, gdzie skarżyć się na problemy związane z kredytami. Większość wskazuje na organizacje konsumenckie (np. Federacja Konsumentów, rzecznicy konsumentów czy Stowarzyszenie Konsumentów Polskich).

To dobre miejsce do uzyskania porady, ale większą siłę przebicia z interwencją ma np. Komisja Nadzoru Finansowego, którą badani zupełnie pominęli. Tymczasem w tak rażących przypadkach łamania praw konsumentów, jak wspomniane opóźnienia w wypłacie kredytu, ostatnio Komisja zapowiedziała stanowcze interwencje.

- Lepiej wykształceni respondenci częściej są świadomi, do jakich instytucji kredytobiorca może zwrócić się po pomoc. Przynajmniej jedną instytucję potrafiło wskazać 49 proc. badanych z wykształceniem wyższym i 16 proc. - z wykształceniem podstawowym - mówi Wirginia Aksztejn.

Alicja Kopeć, mecenas, Konferencja Przedsiębiorstw Finansowych

Większość respondentów na pytanie o to, jakie działania powinna podjąć osoba mająca problemy za spłatą zadłużenia, odpowiedziała prawidłowo, proponując kontakt z instytucją finansową i negocjacje warunków spłaty. Należy dodać, iż dłużnik znając swoją sytuację, powinien zaproponować racjonalny sposób dalszej spłaty.

Propozycja zaciskania pasa, aby spłacić zadłużenie, jest dobrym rozwiązaniem nie tylko wtedy, gdy pojawiają się kłopoty. Trudno skomentować rozwiązanie, jakim jest zaciągnięcie nowego kredytu. W niektórych sytuacjach jest wskazany np. kredyt konsolidacyjny, który pozwala na wydłużenie okresu spłaty i niższe odsetki.

Branie kolejnej pożyczki jest dyskusyjne, jeżeli likwiduje problem spłaty krótkoterminowo i może doprowadzić do zwiększenia zobowiązań.

Odpowiedzi te świadczą o rosnącej świadomości Polaków, jednak brak konkretnej odpowiedzi u 23 proc. badanych pokazuje, że jeszcze jest wiele do zrobienia w kwestii edukacji finansowej.

Tomasz Odziemczyk, specjalista ds. ekonomicznych Stowarzyszenie Konsumentów Polskich

Większość konsumentów zwraca uwagę przede wszystkim na wysokość oprocentowania. Odsetki to tylko jeden z elementów składających się na całkowity koszt kredytu. Jak wynika z doświadczeń infolinii konsumenckiej SKP, konsumenci są obciążani dodatkowymi opłatami, m.in. za: przewalutowanie kredytu, wystawienie zaświadczenia o całkowitej spłacie kredytu, monit listowny, aneks do umowy kredytowej, obsługę pożyczki w domu czy wycenę nieruchomości przy składaniu wniosku o kredyt hipoteczny.

Obowiązek uiszczenia dodatkowej opłaty może być w pewnych sytuacjach niezgodny z prawem - mamy wówczas do czynienia z tzw. niedozwoloną klauzulą umowną. Warto przed podpisaniem dokumentów, związanych z zaciąganiem kredytu lub pożyczki, dokładnie zapoznać się z ich treścią. W razie wątpliwości najlepiej skonsultować treść umowy i regulaminu ze specjalistami z organizacji konsumenckich lub powiatowymi czy miejskimi rzecznikami konsumentów.

Wirginia Aksztejn, PBS DGA

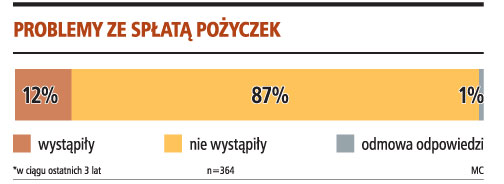

Według deklaracji badanych kredyto- i pożyczkobiorców jedynie niewielki odsetek z nich miał trudności ze spłatą zadłużenia (12 proc.) lub inne problemy związane z realizacją umowy kredytowej (4 proc.). Sam jednak fakt posiadania osobistych doświadczeń dotyczących zaciągania pożyczki lub kredytu w dużej mierze różnicuje poziom wiedzy na temat postępowania w sytuacjach kryzysowych związanych z zaciągniętym zadłużeniem. 28 proc. osób nieposiadających kredytu lub pożyczki zadeklarowało, że nie wie, jakie kroki powinna przedsięwziąć osoba mająca trudności ze spłatą rat. Analogiczny odsetek wśród osób o aktualnych lub niedawnych doświadczeniach w tej dziedzinie wyniósł istotnie mniej, bo 14 proc. Respondenci ci częściej też wspominali o negocjacjach z bankiem jako sposobie rozwiązania problemu (43 proc. w porównaniu z 30 proc. wśród niezadłużonych). Znajomość instytucji i organizacji pomagających kredytobiorcom również nieco powszechniejsza jest wśród osób, które mają niedawne doświadczenia z zaciąganiem kredytów. Wart podkreślenia jest tu jednak fakt, że aż 72 proc. Polaków nie zna ani jednej tego typu instytucji.

MARCIN JAWORSKI

marcin.jaworski@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.