Sprzedaż działki a opodatkowanie VAT

REKLAMA

REKLAMA

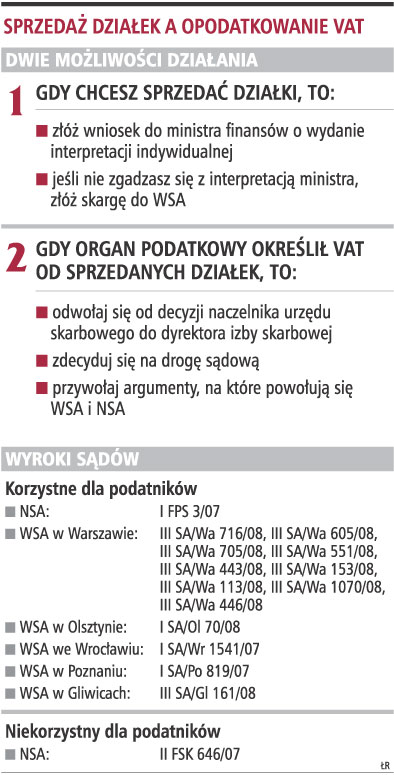

Podatnicy, którzy sprzedają działki z własnego majątku, powinni korzystać z drogi sądowej, jeśli organy podatkowe żądają zapłaty podatku od towarów i usług.

Linia orzecznicza wojewódzkich sądów administracyjnych oraz Naczelnego Sądu Administracyjnego w sprawie opodatkowania VAT sprzedaży działek przez osoby nieprowadzące działalności gospodarczej jest korzystna dla podatników. Nie oznacza to jednak automatycznego sukcesu w sądzie.

Brak jasnych reguł

Szymon Dalc, doradca podatkowy w Dalc i Ochocki - Doradcy, zwraca uwagę, że niestety nie ma w tym zakresie żadnych wyraźnych reguł.

REKLAMA

- Wyroki sądów dotyczą konkretnych spraw i nie mogą być w świetle polskiego prawa wprost zastosowane w analogicznych sytuacjach innych podatników - stwierdza doradca podatkowy. Sądy podkreślają w uzasadnieniach do wyroków, że odpowiedź na pytanie, czy dany podmiot w odniesieniu do danej czynności działa jako podatnik podatku od towarów i usług, wymaga każdorazowo oceny odnoszącej się do konkretnych okoliczności faktycznych danej sprawy (np. wyrok NSA w Warszawie z 29 października 2007 r., sygn. akt I FPS 3/07).

Również zdaniem Andrzeja T. Prelicza z Kancelarii Prawno-Rachunkowej Andrzej T. Prelicz, Jolanta Szymańska, każdą sprawę należy rozpatrywać indywidualnie. W przypadku gdy podatnik sprzedaje działkę z majątku osobistego nie powinno być wątpliwości, że taka sprzedać nie podlega VAT.

REKLAMA

Istotą sporu podatników z organami podatkowymi jest zatem kwestia, czy osoba nieprowadząca działalności gospodarczej (niebędąca przedsiębiorcą), która sprzedaje działkę z majątku własnego, jest podatnikiem VAT. Odpowiedź na to pytanie jest niezbędna, aby rozstrzygnąć kwestię kolejną: czy sprzedaż działki przez taką osobę podlega opodatkowaniu VAT. Co więcej, wielu podatników dzieli działki na części i je sprzedaje. Biorąc pod uwagę, że ustawa o podatku od towarów i usług (Dz.U. nr 54, poz. 535 z późn. zm.) uznaje za działalność gospodarczą sprzedaż dokonywaną z zamiarem częstotliwym, pojawiają się wątpliwości, czy sprzedaż kilku działek jest opodatkowana VAT, mimo że podatnik nie prowadzi działalności gospodarczej.

Trzeba pamiętać, że działalność gospodarcza dla celów VAT obejmuje wszelką działalność m.in.: producentów, handlowców lub usługodawców, również wówczas, gdy czynność została wykonana jednorazowo. Działalność gospodarcza obejmuje również czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych.

Wykładnia sądów

Zdecydowana większość wyroków WSA i NSA jest korzystna dla podatników. Nie oznacza to jednak automatyzmu w orzekaniu w sprawach sprzedaży działek.

- Analizując orzecznictwo sądowe, można powiedzieć, że jeśli nieruchomość została nabyta w sposób niezamierzony (np. w drodze spadku lub darowizny) i nie była wykorzystywana do celów zarobkowych (stanowiła majątek własny), będzie wolna od VAT w momencie sprzedaży bez względu na to, czy sprzedaż taka poprzedzona była podziałem nieruchomości i czy prowadzona będzie w sposób częstotliwy - mówi Szymon Dalc.

Ekspert dodaje, że w innych przypadkach istnieje ryzyko uznania, że przy sprzedaży gruntu zbywca będzie występował w roli podatnika VAT. Zdarzają się jednak również wyroki odmienne od powyższej linii orzeczniczej.

Różne wyroki

Na rozbieżności w orzekaniu zwracaliśmy uwagę wcześniej, opisując jeden z wyroków NSA (sygn. akt II FSK 646/07, niepublikowany). Podatnik sprzedał część gruntów należących do gospodarstwa rolnego, które dostał od rodziców. NSA uznał, że istotne znaczenie ma fakt, że podatnik prowadzi z żoną gospodarstwo rolne oraz że środki pozyskane ze sprzedaży działek zostaną zainwestowane w rozbudowę gospodarstwa. Sąd uchylił więc zaskarżony wyrok WSA i nakazał zbadać, czy w takiej sytuacji sprzedaż działek będzie podlegała opodatkowaniu VAT.

Mirosław Siwiński, doradca podatkowy z Kancelarii Prawnej Witold Modzelewski, uważa, że pogląd NSA z powyższego wyroku powoduje, że uchwała NSA z 29 października 2007 (sygn. akt I FPS 3/07) jest w większości w praktyce niewykonalna.

- Nie tylko bowiem podatnik musi wykazać, że zbywane działki rolne zostały nabyte do majątku osobistego, ale również musi przeznaczyć środki uzyskane z tego tytułu wyłącznie na taki majątek - czyli nie na gospodarstwo rolne (w ustawie o VAT traktowane jako działalność gospodarcza), ale np. na budowę domu mieszkalnego - podkreśla Mirosław Siwiński.

Jego zdaniem stanowisko to jest niezgodne zarówno z powołaną uchwałą NSA, jak i orzecznictwem ETS w tym zakresie (np. orzeczenia ETS, sprawy: C-400/98 i C-291/92). Trybunał podkreśla w przywołanych wyrokach, że za podatnika VAT można uznać podatnika, który ma zamiar prowadzenia działalności gospodarczej.

- W sytuacji gdy podatnik dzieli działki lub jeśli pojawiają się inne wątpliwości, to warto zastanowić się nad złożeniem wniosku o interpretację do ministra finansów - mówi Andrzej T. Prelicz.

POSTULUJEMY

Minister finansów powinien wydać ogólną interpretację podatkową, określając precyzyjnie zasady opodatkowania VAT przy sprzedaży działek pochodzących z majątku prywatnego.

22 proc. taką stawką VAT objęta jest sprzedaż działek

Łukasz zalewski

lukasz.zalewski@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA