Jak planować domowy budżet

REKLAMA

REKLAMA

Finanse osobiste powinniśmy monitorować praktycznie przez cały czas. Śledzić wpływy, sprawdzać ceny, szukać oszczędności.

REKLAMA

Co jakiś czas domowy budżet może zostać zasilony większym (niż zwykle) zastrzykiem gotówki. Dostaniemy spadek, dużą premię w pracy, bądź z powodzeniem sfinalizujemy jakąś inwestycję. Co zrobić z pieniędzmi? Po pierwsze: nie należy się ekscytować i podejmować decyzji w przypływie emocji - takie zawsze są złe. Najważniejsza zasada: nie można wydać wszystkiego na rzeczy, które nie są nam potrzebne bądź mogą później przynieść wysokie koszty.

Oczywiście część naszego niespodziewanego dochodu można wydać na przyjemności. W zależności od skali, mogą to być: wakacje, samochód lub nowy telewizor. Rekomendujemy: niech takie wydatki nie przekraczają 20 proc. wpływu. Pozostałą część pieniędzy powinniśmy zainwestować. Możemy to zrobić samodzielnie poprzez biuro maklerskie lub z pomocą firm doradztwa finansowego.

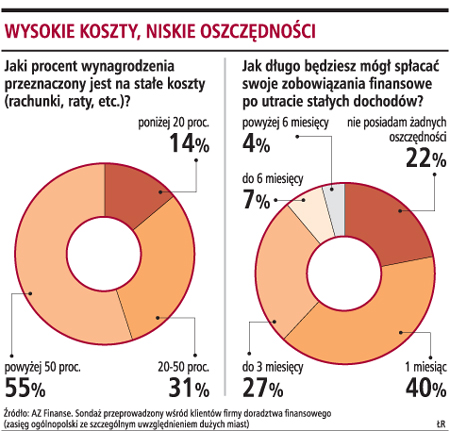

Co, gdy zabraknie pieniędzy

Jeśli proza życia wciąż zmusza nas do tego, by zwracać uwagę, na co wydajemy pieniądze, pamiętajmy o dokładnym kontrolowaniu stopnia zadłużenia. Kredyt hipoteczny czy kredyt z karty do spłacenia zawsze będą skutecznie hamować nasze fantazje finansowe. Co zatem robić? Obserwujmy uważnie wysokość oprocentowania i opłat za używanie karty kredytowej. Śledźmy notowania walut. Czytajmy analizy i pytajmy specjalistów, czy nadszedł czas na przewalutowanie naszego kredytu?

Z bankami można negocjować

REKLAMA

Jeśli musimy pożyczyć pieniądze, szukajmy ich tam, gdzie jest najtaniej. Najtaniej pożyczymy od rodziny i znajomych. Tańszych i szybszych kredytów nigdzie nie dostaniemy. Jeżeli nie chcemy lub nie możemy pożyczyć, skontaktujmy się z bankiem. Pamiętajmy, że każde oprocentowanie można negocjować (zwłaszcza jeżeli staramy się o większe kwoty). Trzeba unikać szybkich pożyczek gotówkowych (oprocentowanie jest tam zabójcze i potrafi wynieść nawet 1 tysiąc proc. w skali roku). Oficjalnie na umowie nie przekroczy progu dozwolonego przez państwo (czterokrotność stopy lombardowej), ale w praktyce firma będzie pobierała opłaty za wszystko: przyznanie kredytu, jego obsługę, wcześniejszą spłatę, dodatkowe rozpatrzenie wniosku itp.

Podobnie unikajmy agencji kredytowych, które ogłaszają się na słupach oświetleniowych, przystankach komunikacji miejskiej. Punkty te oferują szybkie kredyty bez zbędnych formalności. Ceną takiego luksusu jest konieczność spłacania oprocentowania powiększonego o wszelkie możliwe opłaty.

Konstruując domowy budżet, pamiętajmy nie tylko o comiesięcznym odkładaniu pieniędzy na lokacie lub inwestowanie ich w programy finansowe. Nie zapominajmy także o oszczędzaniu poprzez świadomy wybór ofert lub produktów. Na rynku dostępnych jest ich coraz więcej.

Spółka Stoen, która dostarcza energię elektryczną mieszkańcom stolicy, zachęca do jej świadomego używania poprzez np. kupno energooszczędnej żarówki. Choć kosztuje ona więcej niż zwykła, to zużywa mniej energii elektrycznej, dając przy tym więcej światła. Identyczna zasada dotyczy sprzętu AGD. Wybór zmywarki lub pralki z oznaczeniem A (klasa energooszczędna) to zysk w dłuższym okresie. Choć za sprzęt energooszczędny zapłacimy więcej, wydatek ten zwróci nam się po kilku latach (lub wcześniej). Jak wynika z licznych analiz, wymiana sprzętu na nowy może zaoszczędzić nam nawet 45 proc. energii zużywanej przez stary sprzęt.

Korzystanie z okazji

Jeśli nie mamy gotówki, aby kupić do domu potrzebny sprzęt, możemy kupić go na raty. Na rynku znajdziemy jeszcze wiele ofert rat 0 proc. Mogą to być jednak ostatnie chwile zeroprocentowych zakupów. Ostatnie podwyżki stóp procentowych sprawiają, że banki przymierzają się do ograniczenia takiej oferty, a nawet całkowitej rezygnacji z rat 0 proc. Chcą także zwiększyć wysokość obecnie oprocentowanych rat. To może oznaczać podwyższenie wysokości spłacanych rat.

Polityka drobnych kroków, wyłuskiwania okazji na rynku i świadome korzystanie z własnych pieniędzy mogą uchronić nas przed rosnącymi kosztami życia. Warto wciąż poznawać nowe możliwości i robić wszystko, by nie przepłacać za produkty i usługi, a zaoszczędzone pieniądze inwestować: w siebie, odkładać na lokacie lub po prostu cieszyć się tańszym życiem.

Planując domowy budżet, pamiętajmy również, że prawa ekonomii są identyczne dla wielkiej firmy i dla naszego budżetu domowego. Nie możemy w nieskończoność wydawać więcej niż zarabiamy. O ile to możliwe, oszczędzajmy więc na wydatkach i konsumpcji bieżącej oraz ograniczajmy koszty stałe. Zwiększajmy za to kwotę oszczędności (sumę przeznaczoną na nagłe, nieprzewidziane wydatki).

DARIUSZ MARKOWSKI

doradca finansowy A-Z Finanse

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA