Bank powinien ponosić koszty ubezpieczenia kredytu

REKLAMA

Jak wynika z raportu przeprowadzonego przez Urząd Ochrony Konkurencji i Konsumentów, banki zawierając z towarzystwami ubezpieczeniowymi umowy ubezpieczenia kredytu hipotecznego, obciążają jej kosztami konsumentów. Zdaniem UOKiK nie ma żadnych podstaw prawnych usprawiedliwiających takie działania, a ich efektem jest przerzucenie na konsumentów przez banki ryzyka prowadzenia działalności.

Brak korzyści

Banki często obciążają konsumentów kosztami ubezpieczenia kredytu hipotecznego, mimo że nie jest on ani stroną umowy, ani jej beneficjentem.

- Kredytobiorca, w stosunku do umowy ubezpieczenia pomiędzy bankiem a ubezpieczycielem, jest wyłącznie osobą trzecią i z tytułu jej zawarcia nie zyskuje jakiejkolwiek formy zabezpieczenia własnych interesów - mówi Ewa Ostrowska, radca prawny z Kancelarii Prawnej Gregorowicz-Ziemba, Krakowiak, Gąsiorowski.

- W praktyce oznacza to, że kredytobiorca opłaca składki wynikające z umowy, która zabezpiecza jedynie przedsiębiorcę - mówi Marek Niechciał, prezes UOKiK.

Dodaje, że jeśli ubezpieczyciel wypłaci odszkodowanie bankowi, to konsument ponosi odpowiedzialność regresową.

- W takiej sytuacji od nas zależy obrona naszych praw. Trzeba udowodnić, nierzadko w procesie cywilnym, ziszczenie się okoliczności, od jakich zależała wypłata świadczenia, np., że straciliśmy pracę na skutek likwidacji zakładu pracy, nie zaś z własnej woli, licząc na przejęcie spłaty rat kredytu przez bank - tłumaczy Anita Turek, radca prawny, partner w Kancelarii Gardocki i Partnerzy Adwokaci i Radcowie Prawni.

Wątpliwości prawników

W ocenie UOKiK nie ma żadnych podstaw prawnych usprawiedliwiających takie działania banków. Z taką opinią zgadza się część prawników.

- Istnieją racjonalne względy, które pozwalają zakwalifikować postanowienie umowy kredytowej, obciążające konsumenta kosztami własnych działań ochronnych banku, jako niedozwolone w rozumieniu kodeksu cywilnego - mówi Ewa Ostrowska.

Jej zdaniem, narzucony kredytobiorcy obowiązek, de facto przenoszący na niego ryzyko działalności bankowej, w świetle licznych możliwości zabezpieczenia umów wydaje się naruszać jego interesy w sposób sprzeczny z dobrymi obyczajami.

Niektórzy prawnicy są jednak innego zdania.

REKLAMA

- Trudno wymagać, aby banki, udzielając kredytów bez zabezpieczeń, ponosiły w ten sposób tak daleko idące ryzyko działalności gospodarczej. Kosztami ubezpieczenia obciążony jest kredytobiorca, gdyż to on w zamian za pozyskanie środków finansowych daje zabezpieczenie spłaty tych środków - uważa Joanna Rudnicka, prawnik z Kancelarii Radców Prawnych Skoczyński Wachowiak Strykowski.

Jej zdaniem, uzasadnieniem dla prawa regresu, które przysługuje ubezpieczycielowi wobec kredytobiorcy, jest fakt, że kredytobiorca nie ponosi szkody, którą zakład ubezpieczeń powinien zrekompensować.

Argumenty banków

Ze stwierdzeniem, że obciążenie konsumentów kosztami polisy nie znajduje uzasadnienia, nie zgadzają się banki.

- Bank musi dbać o odpowiedni poziom zabezpieczenia, który wyznaczony jest przez ustawodawcę krajowego i unijnego. Takie działania są konieczne ze względu na to, że jest on instytucją zaufania publicznego - mówi Tomasz Raczyński, menedżer ds. ubezpieczeń w MultiBanku.

Podkreśla, że w każdym przypadku, gdy kredyt podlega ubezpieczeniu, klient wyraża zgodę na takie ubezpieczenie i jest rzetelnie informowany o wysokości raty ubezpieczenia. Przyznaje jednak, że taka zgoda jest często warunkiem koniecznym uzyskania kredytu.

Zdaniem banków obowiązek ubezpieczania kredytów hipotecznych jest ułatwieniem dla klientów, którzy nie dysponując odpowiednimi środkami finansowymi chcą nabyć nieruchomość.

REKLAMA

- Usługa ubezpieczenia jest w wielu przypadkach konieczna do uzyskania kredytu na określonych warunkach, dlatego też klient, któremu zależy na kredycie i który jest niejako beneficjentem umowy ubezpieczenia, musi ponosić jego koszty. Udzielenie kredytu osobie, która nie posiada odpowiednich zabezpieczeń prawnych, wiązałoby się z nieakceptowanym ryzykiem dla banku - uważa Jerzy Bańka, radca prawny ze Związku Banków Polskich.

Jego zdaniem, zarzuty podnoszone przez UOKiK, iż takie działanie jest łamaniem praw klientów banku i powoduje przerzucenie na nich ryzyka prowadzenia działalności gospodarczej, są nietrafne.

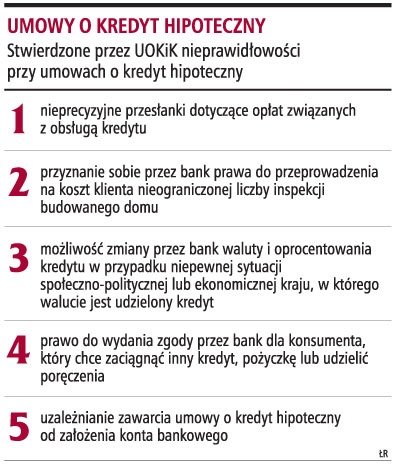

Umowy o kredyt hipoteczny

Fot. Wojciech Górski

Zdaniem MARKA niechciaŁa, prezesa UOKiK, banki, obciążając konsumentów kosztami polisy, przerzucają na nich ryzyko prowadzenia działalności

MaŁgorzata Kryszkiewicz

malgorzata.kryszkiewicz@infor.pl

Współpraca Daria Stojak

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.