Inflacja już mocno zagraża odsetkom z lokat

REKLAMA

Wysokie stopy procentowe pozwalają bankom na uatrakcyjnianie ofert depozytowych. Jeszcze niedawno klientów cieszyło 5 proc. odsetek z lokat rocznych. Teraz zyskać można nawet 6,5 proc. Banki chwalą się wpłacanymi na lokaty miliardami złotych. Klienci cieszą się z potencjalnego zarobku. Tymczasem oprocentowanie, mimo że wysokie, bo dorównuje oprocentowaniu obligacji skarbowych, niekoniecznie da wiele zarobić.

Realny zysk

Licząc potencjalny zarobek z lokaty, zawsze należy odjąć od niego 19-procentowy podatek od zysków kapitałowych, który bank naliczy przed wypłatą odsetek. Przy lokatach rocznych i dwuletnich warto też zastanowić się, ile - przy wciąż wysokiej inflacji - pieniądze będą warte po wygaśnięciu umowy. Okaże się wówczas, że z depozytu z oprocentowaniem 5 proc. po odjęciu podatku pozostanie 4,05 proc., a biorąc pod uwagę 4-proc. inflację, okaże się, że po roku zyskamy realnie tylko 0,5 proc. Oznacza to, że lokata tylko ochroni nasze oszczędności przed inflacją, a przy niższym oprocentowaniu można będzie nawet na niej stracić, ponieważ po roku za te same pieniądze mniej będzie można kupić.

KONTO OSZCZĘDNOŚCIOWE

Zamiast lokaty oprocentowanej poniżej 5,5 proc. warto wybrać konto oszczędnościowe. Pieniądze będą dostępne w każdej chwili, a odsetki niewiele niższe. W Polbanku można liczyć na 5,5 proc., a w mBanku i MultiBanku na 5,25 proc. już od 1 zł.

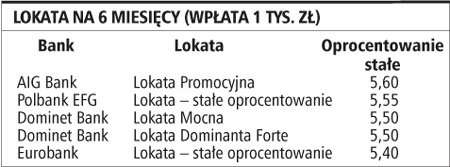

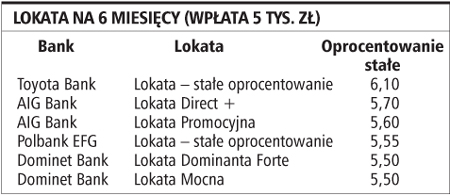

Tylko powyżej 5,5 proc.

Decydując się na lokatę, warto wybrać tę, która da najwyższe odsetki. Tylko wtedy inflacja nie zje potencjalnych zysków.

REKLAMA

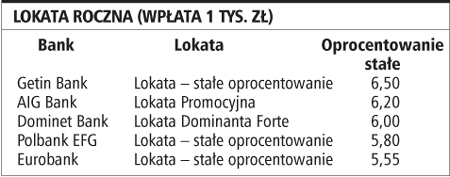

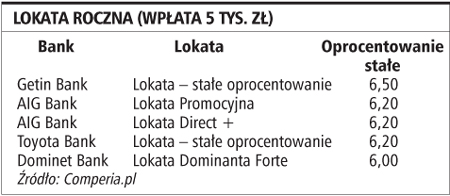

Na najatrakcyjniejsze oprocentowanie lokat rocznych można liczyć w Getin Banku, który oferuje tak samo dobre warunki dla lokat tradycyjnych, jak i zakładanych w internecie. I nie ma tu znaczenia, czy wpłacimy 1 czy 5 tys. zł. W obu przypadkach możemy liczyć na oficjalne 6,5 proc., czyli po odjęciu podatku 5,3 proc. Nawet po uwzględnieniu inflacji, która w tym roku może nadal sięgać 4 proc., pozostanie 1,3 proc. zysku.

Na wysokie oprocentowanie możemy liczyć także w AIG Bank, Dominet Bank i Toyota Bank. Przy niższych wpłatach w czołówce znajduje się jeszcze Polbank EFG i Eurobank. W pierwszym z banków przyjmowane są wpłaty już od 500 zł, a oprocentowanie lokaty rocznej sięga 5,8 proc. Najmniej, na pół roku lub rok, można wpłacić na lokatę do Eurobanku - 200 zł. Półroczna da 5,3 proc. zysku w skali roku, a roczna - 5,55 proc.

W zestawieniu nie były brane pod uwagę lokaty internetowe, które mogą zakładać tylko posiadacze kont w oferujących je bankach. Warto jednak się nimi zainteresować, ponieważ są na ogół wyżej oprocentowane niż tradycyjne.

EWA BEDNARZ

Comperia.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA