Pożyczki droższe niż kredyty hipoteczne

REKLAMA

REKLAMA

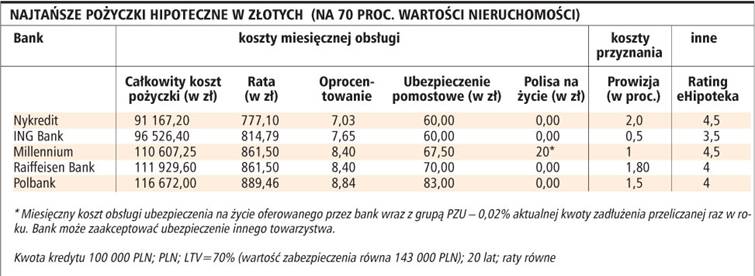

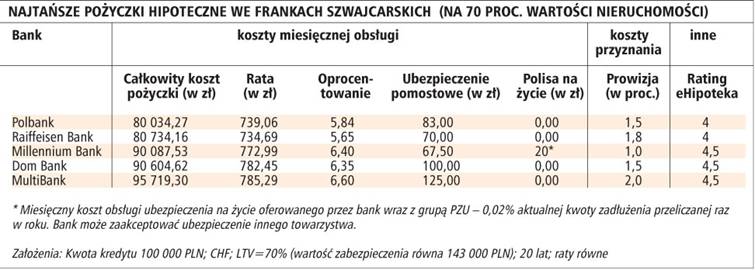

Ranking pokazuje, gdzie można najtaniej zaciągnąć pożyczkę przy stosunkowo wysokim (70 proc.) LtV, czyli relacji pożyczanej kwoty do wartości nieruchomości, która stanowi jej zabezpieczenie. W porównaniu z ofertą kredytów hipotecznych w przypadku pożyczek maksymalny LtV jest niższy. O ile większość banków jest skłonna udzielić kredytu hipotecznego na 100 proc. wartości kupowanej nieruchomości, to w przypadku pożyczek ten próg jest dużo niższy. Na przykład w PKO BP czy Banku BPH maksymalna kwota możliwa do uzyskania nie może być wyższa niż 60 proc. wartości zabezpieczenia, a w Banku BGŻ nie może przekroczyć 55 proc.

Dlatego wyniki rankingu są inne niż poprzednio, gdy analizowaliśmy koszty pożyczek hipotecznych przy założeniu, że ich kwota stanowi 50 proc. wartości zabezpieczenia, a część banków nie mogła być brana pod uwagę właśnie ze względu na ograniczenie LtV.

Maksymalny okres spłaty również jest bardzo zróżnicowany w poszczególnych bankach i wynosi od 15 do 40 lat, choć w przypadku kredytowania w walucie obcej może być krótszy. Przykładowo w GE Money banku najdłuższy możliwy okres kredytowania to 40 lat, ale w walucie obcej nie może być dłuższy niż 30 lat.

Pożyczkę hipoteczną w odróżnieniu od kredytu hipotecznego można przeznaczyć na dowolny cel. Banki zastrzegają jednak, że te środki nie mogą być przeznaczone na finansowanie działalności gospodarczej.

Część banków oferuje tzw. linię hipoteczną, która daje możliwość elastycznego zarządzania kwotą pożyczki (np. WWJ w MultiBanku, linia hipoteczna w ING). Mechanizm działania jest podobny do linii kredytowej w rachunku osobistym. To oznacza, że wpływ na rachunek powoduje automatyczną spłatę całości lub części zadłużenia, z możliwością jego odnawiania do wysokości, w jakiej została przyznana pożyczka.

Zabezpieczeniem pożyczki jest nieruchomość, więc w procesie jej udzielania bank wymaga podobnych dokumentów, jak przy kredycie hipotecznym: dokumentu potwierdzającego fakt nabycia nieruchomości (np. aktu notarialnego), odpisu z księgi wieczystej nieruchomości, a w przypadku spółdzielczego własnościowego prawa do lokalu może być potrzebne zaświadczenie ze spółdzielni o braku zaległości w opłatach czynszowych. Jeśli przedmiotem zabezpieczenia kredytu jest dom, potrzebny będzie wypis i wyrys z rejestru gruntów działki.

Zestaw potrzebnych dokumentów poświadczających dochody jest uzależniony od tego, w jakiej formie są uzyskiwane. W przypadku umowy o pracę będzie to zaświadczenie o zarobkach, ale do badania zdolności kredytowej bank może poprosić także o inne dokumenty, np. Bank Millennium w przypadku gdy klient posiada limit w koncie osobistym, poprosi o wyciąg z trzech ostatnich miesięcy. Bank akceptuje też wyciąg z jednego miesiąca, ale wtedy do liczenia zdolności kredytowej weźmie cały limit kredytowy, a nie średni stan jego wykorzystania w ostatnich miesiącach. Podobnie jest z kartą kredytową. Jeśli pożyczkobiorca czerpie dochody z umów o dzieło, potrzebny będzie inny zestaw dokumentów. Przykładowo Dom Bank w takiej sytuacji zażąda PIT-u 8B za ostatni rok podatkowy, umowy o dzieło za miesiące bieżącego roku, a jeśli klient ma obowiązek samodzielnie płacić za siebie ZUS lub podatek dochodowy - bank może wymagać zaświadczenia o niezaleganiu ze składkami lub podatkami. Potrzebne będzie także oświadczenie o rzeczywistych kosztach realizacji umów o dzieło.

RÓŻNICA MIĘDZY KREDYTEM HIPOTECZNYM A POŻYCZKĄ

Kredyt hipoteczny udzielany jest na określony cel, czyli zakup mieszkania lub innej nieruchomości. Natomiast pożyczka hipoteczna to pożyczka długoterminowa udzielana na dowolny cel i bez konieczności informowania banku na co zostaną przeznaczone pieniądze. Cechą wspólną jest sposób zabezpieczenia kredytu - ustanowienie hipoteki na nieruchomości.

SŁOWNIK KREDYTOBIORCY

MARŻA - zysk banku ponad rynkową stopę procentową (WIBOR, LIBOR itp.). Składnik oprocentowania kredytu (oprocentowanie to WIBOR plus marża), który nie zmienia się w trakcie całego okresu spłaty; marża jest często mylona z prowizją płaconą przy udzieleniu kredytu.

PRZEWALUTOWANIE - zmiana waluty kredytu w ramach tego samego banku, aktualna kwota zadłużenia przeliczana jest na inną walutę, zmienia się wysokość raty i oprocentowanie. Przed wydaniem zgody na zmianę waluty bank zazwyczaj bada ponownie zdolność kredytową.

SPREAD - różnica między kursem, po jakim wypłacany jest kredyt, a kursem jego spłaty. Obecnie przeciętny spread to 4,5-5 proc., choć jest różny w zależności od banku. Na jego szerokość kredytobiorca nie ma wpływu.

MONIKA KRZEŚNIAK

monika.krzesniak@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.