Opinia o kredycie kosztuje nawet 300 zł

REKLAMA

REKLAMA

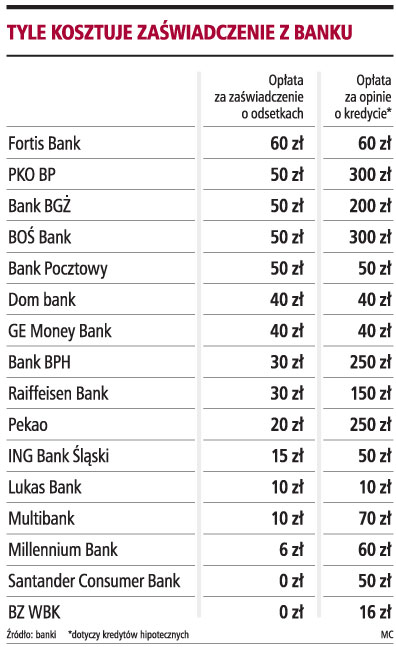

Za wydanie bankowego zaświadczenia, potrzebnego do rozliczenia ulgi odsetkowej, trzeba zapłacić kilkadziesiąt złotych. To dokument z informacją o łącznej kwocie odsetek od kredytu mieszkaniowego, zapłaconej w całym roku. Najwięcej, bo aż 60 zł, taki druk kosztuje w Fortis Banku. Niewiele taniej jest w PKO BP, Banku BGŻ, BOŚ Banku i Banku Pocztowym, w których ta opłata wynosi 50 zł.

W niektórych bankach za darmo

Przedstawiciel PKO BP tłumaczy, że każdy kredytobiorca systematycznie otrzymuje z banku bezpłatnie informację o wysokości należnej bankowi raty, w której wyszczególniona jest wysokość raty kapitału oraz kwota wymaganych odsetek.

- Na tej podstawie kredytobiorca korzystający z ulgi odsetkowej może dokonać stosownych odliczeń - wyjaśnia Tomasz Fill z PKO BP. Nie da się jednak w taki sposób policzyć odsetek od kredytów walutowych, ponieważ bank przelicza ratę po swoim wewnętrznym kursie. Dodatkowo jest ryzyko, że urząd skarbowy nie uzna takich wyliczeń, ponieważ konieczne jest udokumentowanie nie tylko kwoty, ale również terminu, w jakim odsetki zostały zapłacone.

Nie wszędzie jest jednak tak drogo. Są banki, które nie żądają wysokich opłat za prosty druk.

- Bank Zachodni WBK wystawia tego rodzaju dokument bezpłatnie. Klient nie musi składać nawet żadnego wniosku, z automatu wszyscy posiadacze kredytów hipotecznych w BZ WBK otrzymują tego rodzaju zaświadczenie. Takie rozwiązanie stosujemy co roku - mówi Grzegorz Adamski z BZ WBK. Opłaty nie pobiera także Santander Consumer Bank, a w Millennium Banku jest ona stosunkowo niska i wynosi 6 zł.

Za opinię nawet 300 zł

REKLAMA

Podobne rozbieżności w wysokości opłat dotyczą opinii o kredycie wydawanej na życzenie klienta, potrzebnej np. w przypadku gdy klient chce zrefinansować swój kredyt hipoteczny w innym banku. Taki dokument w PKO BP będzie go kosztował aż 300 zł, tyle samo trzeba zapłacić w BOŚ Banku. Niewiele taniej jest w Pekao i Banku BPH, które policzą za to aż 250 zł. Dla porównania w BZ WBK za taką opinię trzeba zapłacić 16 zł, a Lukas Bank zażyczy sobie za nią 10 zł.

W niektórych bankach, np. BOŚ i PKO BP, występują dwie stawki, w przypadku opinii o kredycie zawierającego mniejszą liczbę informacji opłata może być niższa, odpowiednio w BOŚ Banku 100 zł, a w PKO BP 50 zł.

Słono banki sobie liczą także za aneks do umowy i zmianę warunków kredytu np. w przypadku wydłużenia okresu spłaty kredytu czy obniżenia marży wliczonej w oprocentowania. Opłata może sięgać nawet 0,5 proc. kwoty spłacanego kredytu, a więc w przypadku kredytu w kwocie 200 tys. zł będzie to aż 1 tys. zł.

Podwyższenie kwoty kredytu kosztuje zazwyczaj 2 proc., ale tylko od kwoty, jaką bank dokłada.

Z niektórych opłat banki musiały się wycofać, np. zakazano pobierania prowizji za wypłatę gotówki w placówkach w przypadku banków, które pobierają opłatę za prowadzenie konta. Uznano to za klauzulę zakazaną i wpisano do specjalnego rejestru Urzędu Ochrony Konkurencji i Konsumentów, który obecnie analizuje bankowe umowy o kredyt hipoteczny, także pod kątem opłat i kosztów związanych z kredytem. Jego wyniki będą znane za kilka tygodni.

Dodatkowe koszty kredytu

Coraz więcej banków oferuje wraz z kredytem hipotecznym dodatkowe ubezpieczenia. Nie są to już tylko powszechnie stosowane ubezpieczenia do czasu ustanowienia hipoteki czy ubezpieczenia od brakującego wkładu własnego. Banki oferują również polisy na wypadek utraty pracy, zdrowia czy polisy na życie. Niektóre z nich mogą okazać się zbędne, ale powiększają koszt obsługi kredytu. W ten sposób banki rekompensują sobie np. brak prowizji. Taka praktyka jest stosowana także w przypadku kredytów gotówkowych lub kart kredytowych. W przypadku walutowych kredytów hipotecznych ukrytym kosztem, z którego wielu klientów nie zdaje sobie sprawy, jest tzw. spread, czyli różnica w kursie waluty, po którym kredyt jest wypłacany oraz tym, po którym spłacane są raty. W pierwszym przypadku banki stosują kurs kupna, czyli niższy, a miesięczne raty naliczają po wyższym kursie sprzedaży.

ZE STRONY PODATKÓW

Ulga odsetkowa została zlikwidowana z początkiem 2007 roku. Jednak na mocy przepisów przejściowych prawo do kontynuowania odliczeń nabyli wszyscy podatnicy, którym w latach 2002-2006 został udzielony kredyt (pożyczka) na określone ustawą cele mieszkaniowe. Ulgę odsetkową można będzie rozliczać do końca spłacania kredytu, ale nie dłużej niż do 2027 roku. O nabyciu prawa do ulgi odsetkowej i kontynuowaniu odliczenia w kolejnych latach po likwidacji ulgi decyduje moment podpisania umowy, a nie uruchomienie środków z kredytu czy pożyczki. Przepis przejściowy określa tylko zasady kontynuowania odliczeń na zasadach tzw. praw nabytych. Ponadto podatnicy muszą spełnić wszystkie warunki dotyczące ulgi odsetkowej obowiązujące w ustawie podatkowej do końca 2006 roku. AT

MONIKA KRZEŚNIAK

monika.krzesniak@infor.pl

MATEUSZ OSTROWSKI

analityk Open Finance

Niskie opłaty w bankach dotyczą operacji, które wykonujemy sami, za pośrednictwem Internetu. Droższe są te, które wymagają zaangażowania pracowników banku. Jeśli możemy je nazwać standardowymi, to będą miały przyzwoite stawki, ale za każdą niecodzienną usługę trzeba będzie zapłacić ekstra. Banki wprowadzają więc na przykład opłaty za odtworzenie zapomnianego numeru PIN czy za zmianę planu spłaty kredytu, jeśli sam klient o to wnioskuje. Często musimy się liczyć z dodatkowymi kosztami w przypadku zastrzeżenia tokena. W niektórych tabelach ofert znajdziemy nawet pozycję wyjazd interwencyjny do klienta, w przypadku gdy ten nie spłaca regularnie kredytu, ale to będzie dodatkowo kosztowało. Wspomniane przypadki to zazwyczaj wydatki rzędu kilkudziesięciu złotych, ale przy kredytach hipotecznych koszty takich niestandardowych usług mogą iść nawet w setki złotych.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.