Konta oszczędnościowe lepsze niż lokaty

REKLAMA

REKLAMA

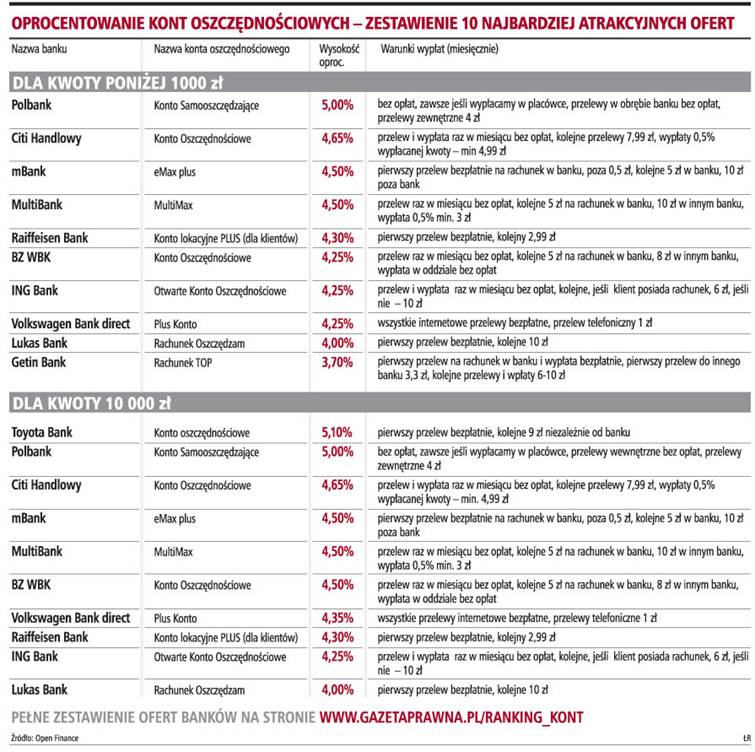

Gazeta Prawna wraz z analitykami Open Finance zrobiła ranking kont oszczędnościowych.

W niektórych bankach oprocentowanie jest zależne od kwoty środków zgromadzonych na rachunku, dlatego sprawdziliśmy najlepsze oprocentowanie dla małych kwot, nieprzekraczających 1 tys. zł, oraz dla 10 tys. zł.

- Konta oszczędnościowe podbijają polski rynek. Prekursorem tego rozwiązania był mBank i ING, jednak inne banki dość szybko dostrzegły jego atrakcyjność. Aktualnie ofertę kont oszczędnościowych znajdziemy w kilkunastu polskich bankach, chociaż wciąż nie oferują go te największe. Na tych kontach Polacy zgromadzili już blisko 30 mld zł - mówi Mateusz Ostrowski, analityk Open Finance.

Nawet 5 proc.

REKLAMA

W pierwszym przypadku najwyżej oprocentowane będzie konto oszczędnościowe w Polbanku, który bez względu na wysokość zdeponowanych środków oferuje 5 proc. odsetek. Trochę niższe oprocentowanie oferuje Citi Handlowy oraz mBank i Multibank. W przypadku osób, które wpłacą na konto oszczędnościowe 10 tys. zł, najwyższe oprocentowanie oferuje Toyota Bank, w którym przy takiej kwocie odsetki sięgają 5,10 proc. Polbank w tym przypadku daje 5 proc., a Citi Handlowy 4,65 proc.

Największą zaletą kont oszczędnościowych jest możliwość wypłaty pieniędzy w dowolnym momencie bez straty odsetek. Mają one też jednak swoje ograniczenia. Zazwyczaj tylko jedna wypłata środków w miesiącu jest bezpłatna, a za kolejne naliczane są prowizje (zazwyczaj 5-10 zł). Wysokość opłaty może być uzależnione od tego, czy pieniądze są przelewane na inny rachunek w tym samym banku czy też jest to przelew zewnętrzny.

Możliwość oraz koszty wypłacania środków z konta oszczędnościowego są więc ważnym czynnikiem, który trzeba wziąć pod uwagę przy wyszukiwaniu najlepszej oferty.

Trzeba mieć inne konto

Jest także jeszcze jeden ważny element - w niektórych bankach po to, by otworzyć konto lokacyjne, trzeba posiadać zwykły rachunek rozliczeniowy. Tak jest w Lukas Banku, Nordea Bank, Toyota Banku, Millennium oraz w przypadku jednego rodzaju konta w Raiffeisen Banku, co oczywiście jest pewnym ograniczeniem, jeśli za sam ROR trzeba zapłacić.

Na uwagę zasługuje także konto osobiste Sezam Max Banku BPH, oprocentowane na poziomie 4,5 proc. Jest to w pełni funkcjonalny rachunek, a za jego prowadzenie trzeba zapłacić 12,95 zł.

Oprocentowanie kont oszczędnościowych - zestawienie 10 najbardziej atrakcyjnych ofert

ZE STRONY PRAWA

Depozyty w polskich bankach gwarantowane są przez Bankowy Fundusz Gwarancyjny. Jeśli nie przekraczają one równowartości w złotych 1 tys. euro, wówczas gwarantowane są w całości. Jeżeli są wyższe, kwota o równowartości 1 tys. euro gwarantowana jest w 100 proc., zaś pozostała kwota depozytów, od 1 tys. euro do równowartości 22,5 tys. euro, gwarantowana jest w 90 proc.

Z RYNKU

Polacy, biorąc pod uwagę tylko gospodarstwa domowe, ulokowali w bankach około 246 mld zł. Większość z tych pieniędzy jest zdeponowanych na zwykłych lokatach oprocentowanych na poziomie nieprzekraczającym 3 proc., czyli na poziomie nieprzekraczającym poziomu inflacji i niższym od tego, jaki oferują bardziej elastyczne konta oszczędnościowe.

Monika Krześniak

monika.krzesniak@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA