Niższy podatek dochodowy w 2008 roku

REKLAMA

REKLAMA

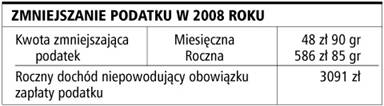

Od 1 stycznia 2008 r. skala PIT i pracownicze koszty uzyskania przychodów zostaną zwaloryzowane. W skali podatkowej zwiększy się wysokość pierwszego progu podatkowego. Wzrośnie on o 1085 zł. Dziś wynosi 43 405 zł, a będzie wynosił 44 490 zł. Zmieni się także kwota zmniejszająca podatek. Będzie ona wyższa o nieco ponad 14 zł. Obecnie jest to kwota 572,54 zł, a będzie 586,85 zł.

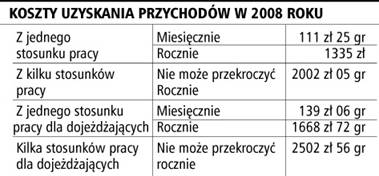

Jeśli chodzi o nowe pracownicze koszty uzyskania przychodów, to ich limity wzrosną, ale również nieznacznie. Podwyżka nie przekracza 100 zł przy limitach rocznych kosztów (patrz ramka).

Zakres skali podatkowej

Wysokość skali podatkowej, a dokładnie jej stawki, oraz progi podatkowe są ważne zarówno dla podatników uzyskujących dochody z pracy, jak i podatników prowadzących działalność gospodarczą. To skala właśnie określa, jaki podatek należy zapłacić od danego dochodu. W uproszczeniu, mechanizm kalkulacji podatku według skali polega na ustaleniu podstawy opodatkowania poprzez zsumowanie dochodów podatnika. Następnie od kwoty wyliczonej przy zastosowaniu odpowiednich stawek należy odjąć kwo- tę zmniejszającą podatek (dla dochodu z pierwszego przedziału skali). Podatek dochodowy wynikający z zeznania rocznego jest podatkiem należnym od dochodów podatnika uzyskanych w roku podatkowym, chyba że właściwy organ podatkowy wyda decyzję, w której określi inną wysokość podatku.

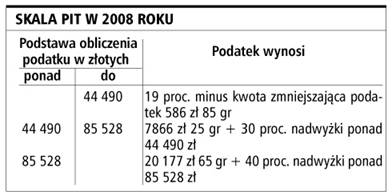

Od 1 stycznia 2008 r. nadal będziemy płacić podatek dochodowy od osób fizycznych według stawek 19, 30 i 40 proc. Choć wyższą stawkę będziemy musieli płacić po przekroczeniu trochę wyższych progów. Jak już wyjaśniłam, zwiększy się pierwszy próg skali podatkowej, po przekroczeniu którego będzie się płacić podatek według stawki 30-proc. W niewielkim stopniu zwiększy się także kwota zmniejszająca podatek w pierwszym przedziale skali (do 586,85 zł).

Nie ulegnie natomiast zmianie wysokość stawek podatku oraz kwota określająca drugi, najwyższy, próg skali podatkowej.

Kwota wolna od podatku, tj. kwota dochodu, którego osiągnięcie w skali roku nie będzie skutkowało koniecznością zapłaty podatku, wyniesie 3091 zł (w 2007 roku jest to 3015 zł).

Małe oszczędności

W przypadku więk- szości podatników podwyższenie progów podatkowych w sposób nieznaczny wpłynie na wysokość płaconych podatków. Takie było jednak założenie nowelizacji. Zmiany te, miały bowiem w założeniu odzwierciedlać poziom inflacji zapobiegając realnemu wzrostowi stopnia opodatkowania.

W praktyce jednak zmniejszenie ciężaru podatkowego przy stale rosnących kosztach utrzymania będzie zapewne symboliczne.

Zmiany w zaliczkach

Zmiana skali podatkowej wpłynie także na sposób obliczania zaliczek miesięcznych na podatek dochodowy. Zaliczki za miesiące od stycznia do grudnia 2008 r. wyniosą:

- za miesiące od początku roku do miesiąca włącznie, w którym dochód podatnika uzyskany od początku roku w tym zakładzie pracy przekroczył kwotę stanowiącą górna granicę pierwszego progu podatkowego (czyli 44 490 zł) - 19 proc. dochodu uzyskanego w danym miesiącu;

- za miesiące następujące po miesiącu, w którym dochód uzyskany od początku roku, przekroczył kwotę 44 490 zł - 30 proc. dochodu uzyskanego w danym miesiącu;

- za miesiące następujące po miesiącu, w którym dochód uzyskany od początku roku przekroczył kwotę stanowiącą górną granicę drugiego przedziału skali, czyli 85 528 zł - 40 proc. dochodu uzyskanego w danym miesiącu.

Koszty pracownicze

Koszty uzyskania przychodów z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej są określone kwotowo w sposób zryczałtowany w ustawie o PIT. Od nowego roku zostaną one podwyższone. O ile w 2007 roku miesięczne koszty dla podatnika uzyskującego przychody z tytułu jednego stosunku pracy wynosiły miesięcznie 108,50 zł, a za rok podatkowy nie więcej niż 1302 zł, o tyle w 2008 roku będzie to odpowiednio 111,25 zł miesięcznie i nie więcej niż 1335 zł.

Przedstawione koszty podatkowe mają zastosowanie tylko w przypadku podatników, którzy uzyskali przychody ze stosunku pracy (stosunków pokrewnych). Pracownikowi który w ciągu roku uzyskał przychód ze stosunku pracy (stosunku pokrewnego) z więcej niż jednego źródła, przysługuje prawo do odliczenia zryczałtowanych kosztów pracowniczych w każdym zakładzie pracy (patrz tabelka). Koszty takie dotyczą też przychodów osób wymienionych w art. 13 pkt 5, 7 i 9 ustawy o PIT.

Nowa skala w 2009 roku

Wysokość kosztów pracowniczych będzie w 2009 roku identyczna jak w 2008 roku. Utrzymanie tych limitów związane jest z wprowadzeniem od 2009 roku dwustopniowej skali podatkowej ze stawkami 18 i 32 proc. Z tego samego powodu w 2009 roku nie zmienia się także kwota graniczna między poszczególnymi przedziałami skali podatkowej. Według wyższej stawki (32 proc.) zapłacimy podatek po przekroczeniu 85 528 zł.

Skala PIT w 2008 roku

Zmniejszanie podatku w 2008 roku

Koszty uzyskania przychodów w 2008 roku

PRZYKŁAD: WYNAGRODZENIE NETTO W 2007 ROKU

Przy rocznym przychodzie brutto 30 000 zł (2500 zł miesięcznie) podatnika obejmie I próg podatkowy ze stawką 19 proc. podatku.

Składki emerytalno-rentowe

składka emerytalna - 2928,00 zł; składka rentowa - 1500,00 zł; składka chorobowa - 735,00 zł; razem - 5163,00 zł

Składka zdrowotna

składka (7,75 proc.) odliczana od podatku - 1924,90 zł; składka (1,25 proc.) odliczana z kieszeni podatnika - 310,40 zł; razem (9 proc.) - 2235,30 zł

Podatek

całkowity podatek - 3899 zł; wpłacany do US po odjęciu 7,75 proc. składki zdrowotnej - 1974 zł

Wynagrodzenie netto

20 627,70 zł = 30 000 zł - 5163 zł - 1974 zł - 1924,90 zł - 310,40 zł

Przy rocznym przychodzie brutto 60 000 zł (5000 zł miesięcznie) podatnika obejmie II próg podatkowy ze stawką 30 proc. podatku.

Składki emerytalno-rentowe

składka emerytalna - 5856,00 zł; składka rentowa - 3000,00 zł; składka chorobowa - 1470,00 zł; razem - 10 326,00 zł

Składka zdrowotna

składka (7,75 proc.) odliczana od podatku - 3849,74 zł; składka (1,25 proc.) odliczana z kieszeni podatnika - 620,93 zł; razem (9 proc.) - 4470,66 zł

Podatek

całkowity podatek - 9071 zł; wpłacony do US po odjęciu 7,75 proc. składki zdrowotnej - 5221 zł

Wynagrodzenie netto

39 982,33 zł = 60 000 zł - 10326 zł - 5221 zł - 3849,74 zł - 620,93 zł

PRZYKŁAD: WYNAGRODZENIE NETTO W 2008 ROKU

Przy rocznym przychodzie brutto 30 000 zł (2500 zł miesięcznie) podatnika obejmie I próg podatkowy ze stawką 19 proc. podatku.

Składki emerytalno-rentowe

składka emerytalna - 2928, 00 zł; składka rentowa - 450,00 zł; składka chorobowa - 735, 00 zł; razem - 4113, 00 zł

Składka zdrowotna

składka (7,75 proc.) odliczana od podatku - 2006,24 zł; składka (1,25 proc.) odliczana z kieszeni podatnika - 323,59 zł;

razem (9 proc.) - 2329, 83 zł

Podatek

całkowity podatek - 4078 zł; wpłacany do US po odjęciu 7,75 proc. składki zdrowotnej - 2072 zł

Wynagrodzenie netto

21 485,17 zł = 30 000 zł - 4113 zł - 2072 zł - 2006,24 zł - 323,59 zł

Przy rocznym przychodzie brutto 60 000 zł (5000 zł miesięcznie) podatnika obejmie II próg podatkowy ze stawką 30 proc. podatku.

Składki emerytalno-rentowe

składka emerytalna - 5856,00 zł; składka rentowa - 900,00 zł; składka chorobowa - 1470,00 zł; razem - 8226,00 zł

Składka zdrowotna

składka (7,75 proc.) odliczana od podatku - 4012,49 zł; składka (1,25 proc.) odliczana z kieszeni podatnika - 647,17 zł; razem (9 proc.) - 4659,66 zł

Podatek

całkowity podatek - 9651zł; wpłacony do US po odjęciu 7,75 proc. składki zdrowotnej - 5639 zł

Wynagrodzenie netto

41 475,34 zł = 60 000 zł - 8226 zł - 5639 zł - 4012,49 zł - 647,17 zł

PODSUMOWANIE

Z przedstawionych przykładów wynika, że zmiany podatkowe (podwyższenie kosztów uzyskania, kwoty wolnej, drugiego progu skali PIT) i ZUS (zmniejszenie składki rentowej do 1,5 proc.) spowodują, że pracownicy zyskają w 2008 roku w porównaniu z rokiem obecnym na wynagrodzeniu netto.

Pracownik, który zarabia w roku 30 tys. zł brutto, zyska ok. 857 zł netto. W przypadku osób zarabiających 60 tys. brutto, zysk będzie większy, gdyż wynagrodzenie netto wzrośnie o ok. 1493 zł.

1 stycznia 2009 r. zaczną obowiązywać dwie stawki PIT - 18 i 32 proc.

Ewa Matyszewska

ewa.matyszewska@infor.pl

Przykłady opracował SVB

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA