Czy kredyty hipoteczne w CHF będą tańsze

REKLAMA

REKLAMA

Stopa LIBOR (ang. London Interbank Offered Rate) to stawka, po której na rynku międzybankowym dochodzi do transakcji pożyczania pieniędzy. Analogiczną stawką w Warszawie jest WIBOR (ang. Warsaw Interbank Offered Rate). W przypadku "zdrowych" gospodarek, im dłuższy okres pożyczki tym oprocentowanie wyższe, bo wtedy rosną wszelkie ryzyka związane z niewypłacalnością pożyczkobiorcy. Oprócz faktu istnienia różnicy w oprocentowaniu krótszego i dłuższego finansowania powinno mieć również miejsce utrzymywanie się jej na stałym poziomie. Chyba, że na rynku pojawia się jakaś nierównowaga. A z taką sytuacją mamy do czynienia w Szwajcarii.

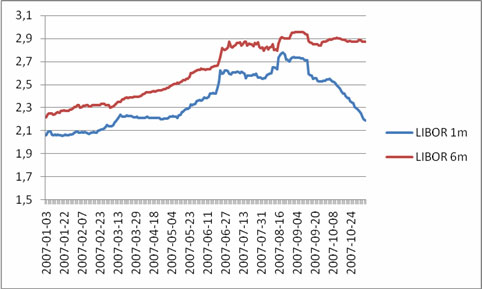

Sześciomiesięczny LIBOR, najczęściej używany do konstrukcji oprocentowania kredytów hipotecznych, w 2004 wynosił jeszcze poniżej 0,5%. Od tego czasu jednak systematycznie rośnie. Podobnie jest w przypadku stawki jednomiesięcznej z tą różnicą, że ostatnie miesiące przyniosły istotny jej spadek. Czytelnie obrazuje to poniższy wykres.

Wykres nr 1. Stawka LIBOR 1m i 6m dla CHF, Styczeń-Listopad 2007r.

REKLAMA

Źródło www.snb.ch

Ostatnio LIBOR 1m notował tak niski poziom w pierwszym kwartale tego roku. Wtedy przeciętne oprocentowanie kredytów hipotecznych wynosiło nie 4,1%, jak to jest teraz, a 3,6%. Czy mamy szansę na powrót do lepszych czasów i niższych kosztów obsługi zobowiązań? Tylko teoretycznie…

Zaobserwowane zjawisko modelowo powinno pociągnąć za sobą obniżkę stóp procentowych, a tym samym obniżkę ceny kredytu hipotecznego. Przypomnijmy, że podstawowa stopa procentowa Banku Szwajcarii wynosi obecnie 2,75%, podczas gdy LIBOR 1m wynosi poniżej 2,20%.

Jednak rzeczywistość rynkowa może być zupełnie inna. Kryzys na rynku kredytów hipotecznych w USA i w konsekwencji nasilenie niechęci instytucji finansowych do pożyczania pieniędzy tak klientom jak i innym instytucjom finansowym może stanowić przeszkodę. Spowoduje bowiem wzrost kosztów takiej transakcji, a więc oprocentowania. Dodatkowo, według niedawno opublikowanego raportu specjalistów OECD kolejne lata zapowiadają się korzystnie dla gospodarki Szwajcarii. Naturalną konsekwencją wzrostu gospodarczego jest wzrost cen, z więc inflacji. Przed bankiem centralnym z kolei stoi zdanie utrzymywanie jej w ryzach. A sposobem na to jest podwyższanie stóp. Dlatego przeciwne działanie, a więc ich obniżanie wydaje się mało prawdopodobne.

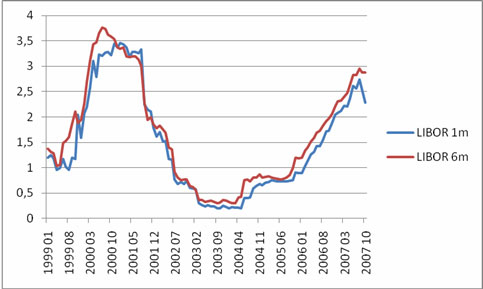

Analiza wykresu w szerszej perspektywie wskazuje na możliwość realizacji negatywnego scenariusza. Takiego, którego efektem będą jednak drożejące kredyty.

Wykres nr 2. Stawka LIBOR 1m i 6m dla CHF, Styczeń 1999r. - Listopad 2007r.

Źródło www.snb.ch

Jak pokazuje powyższy wykres w lipcu 1999 roku, a także w grudniu i potem w połowie 2000 r. spadek jednomiesięcznej stopy LIBOR wcale nie przyniósł za sobą obniżenia stawki sześciomiesięcznej. A nawet wprost przeciwnie, był zwiastunem jej wzrostu. Wiele więc wskazuje na to, że mamy do czynienia z krótkoterminową niedoskonałością rynku, która skutkuje czasową obniżką oprocentowania kredytów. Dotyczy to szczególnie tych opartych o „krótsze” stawki LIBOR. Wydaje się jednak, że utrwalenie tej tendencji jest małoprawdopobne. Pocieszający jest jednak fakt mocnej złotówki. Kurs PLN / CHF nie był tak korzystny już od ponad 10 lat. A to spora rekompensata.

Karol Wilczko

Serwisy Finansowe Online Sp. z o.o.

ul. Syta 104 J; 02-987 Warszawa

Tel./Fax: +48 22 493 08 52

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.