Odpowiedzialność etatowego księgowego w spółce z o.o. za prowadzenie ksiąg rachunkowych

REKLAMA

REKLAMA

Prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym jest jednym z obowiązków wchodzących w zakres rachunkowości jednostki. Według zapisów ustawy księgi rachunkowe powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie, bieżąco. Wymogi te są oczywiste w kontekście wiarygodności sprawozdań finansowych, deklaracji podatkowych oraz innych dokumentów sporządzanych na żądanie instytucji posiadających do tego legitymację ustawową (jak np. GUS, KNF, NBP).

REKLAMA

Polecamy: Monitor Księgowego – prenumerata

Kluczowy dla ustalenia odpowiedzialność za wykonywanie obowiązków w zakresie prowadzenia ksiąg rachunkowych, w tym z tytułu nadzoru, jest art. 4 ust. 5 uor. Z przepisów ustawy o rachunkowości wynika, że w spółce z o.o. odpowiedzialność tę ponosi kierownik, czyli zarząd. Jeżeli zarząd jest wieloosobowy – odpowiedzialność tę ponoszą członkowie zarządu, z wyłączeniem pełnomocników ustanowionych przez jednostkę.

Jednostka może też powierzyć prowadzenie ksiąg rachunkowych innej osobie (np. księgowemu w ramach umowy lub na podstawie umowy zlecenia) albo przedsiębiorcy prowadzącemu działalność w tym zakresie, co powinno być stwierdzone w formie pisemnej.

W wyroku z 16 października 2014 r. (sygn. akt II KK 279/14) Sąd Najwyższy stwierdził, że w praktyce niejednokrotnie odpowiedzialność za prowadzenie ksiąg rachunkowych jest niewłaściwie rozumiana i przypisywana osobie lub podmiotowi (np. biuru rachunkowemu), który zajmuje się fizycznie realizacją czynności związanych z prowadzeniem ksiąg rachunkowych. Wyrok ten ma istotne znaczenie, dlatego przytaczamy go w całości.

Urząd Kontroli Skarbowej skierował pięć zarzutów wyczerpujących znamiona przestępstw z art. 79 pkt 4 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz.U. Nr 121, poz. 591 ze zm.), polegających na niezłożeniu kolejno: od 1 lipca 2008 r. do dnia 15 lipca 2008 r. sprawozdania finansowego za rok 2007 (zarzut 1), od 1 lipca 2009 r. do 15 lipca 2009 r. sprawozdania finansowego za rok 2008 (zarzut 2), od 1 lipca 2010 r. do 15 lipca 2010 r. sprawozdania finansowego za rok 2009 (zarzut 3), od 1 lipca 2011 r. do 15 lipca 2011 r. sprawozdania finansowego za rok 2010, od 1 lipca 2012 r. do 15 lipca 2012 r. sprawozdania finansowego za rok 2011, dotyczących „A.” Spółka z o.o., do Sądu Rejonowego Wydział Gospodarczy, czym naruszył przepis art. 69 ust. 2 ustawy o rachunkowości.

Sąd Rejonowy wyrokiem z dnia 29 maja 2013 r., na mocy art. 66 § 1 i 2 k.k. i art. 67 § 1 k.k. warunkowo umorzył postępowanie karne wobec oskarżonego M. R. o czyny opisane w pkt 1–5 wyczerpujące ustawowe znamiona występków z art. 79 pkt 4 ustawy o rachunkowości na okres próby wynoszący 1 rok. Na mocy art. 67 § 3 k.k. orzeczono wobec oskarżonego świadczenie pieniężne w kwocie 2000 zł na rzecz Funduszu Pomocy Pokrzywdzonym oraz Pomocy Postpenitencjarnej oraz orzeczono w przedmiocie kosztów sądowych.

Wyrok uprawomocnił się 6 czerwca 2013 r. (k. 23).

Kasację od tego orzeczenia, na korzyść skazanego, wywiódł Prokurator Generalny zarzucając rażące i mające istotny wpływ na treść wyroku naruszenie przepisów prawa karnego materialnego, art. 79 pkt 4 w zw. z art. 69 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz.U. z 2013 r. poz. 330 ze zm.) polegające na błędnym przyjęciu, że działania przez zaniechanie polegające na czterokrotnym niezłożeniu w terminach ustawowych sprawozdań finansowych w imieniu „A.” sp. z o.o. do Sądu Rejonowego Wydział Gospodarczy, przez zajmującego się na podstawie umowy sprawami spółki – prowadzącego działalność gospodarczą w postaci biura doradztwa prawno-podatkowego „R.” w W. – doradcę podatkowego – M. R. – narusza – wynikający z ustawy i ciążący na oskarżonym obowiązek złożenia rzeczonych sprawozdań finansowych określony w art. 69 ust. 2 ustawy o rachunkowości – realizując tym samym znamiona występku z art. 79 pkt 4 powołanej ustawy, podczas gdy prawidłowa ocena prawna właściwie ustalonego stanu faktycznego powinna doprowadzić do wniosku, że prawnie sankcjonowany na podstawie art. 69 ust. 2 ustawy o rachunkowości obowiązek nie dotyczy oskarżonego i w konsekwencji skutkował uniewinnieniem go od zarzutu popełnienia przestępstwa z art. 79 pkt 4 ustawy o rachunkowości.

Skarżący wniósł o uchylenie wyroku w całości oraz uniewinnienie M. R. od zarzucanych mu przestępstw.

Sąd Najwyższy zważył, co następuje:

Kasacja Prokuratora Generalnego jest oczywiście zasadna w rozumieniu art. 535 § 5 k.p.k., dlatego podlegała uwzględnieniu.

Przepis art. 79 ustawy o rachunkowości penalizuje różnego rodzaju czyny zabronione, w tym w pkt 4 polegający na nieskładaniu sprawozdania finansowego lub sprawozdania z działalności we właściwym rejestrze sądowym.

Punktem wyjścia rozważań w przedmiocie odpowiedzialności za ten czyn winien być przepis art. 69 ustawy o rachunkowości, który określa zasady składania sprawozdań finansowych w rejestrach sądowych. Zgodnie z art. 69 ust. 1 ustawy o rachunkowości: kierownik jednostki składa we właściwym rejestrze sądowym roczne sprawozdanie finansowe, opinię biegłego rewidenta, jeżeli podlegało ono badaniu, odpis uchwały bądź postanowienia organu zatwierdzającego o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty, a w przypadku jednostek, o których mowa w art. 49 ust. 1 – także sprawozdanie z działalności – w ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego.

Z tego wynika, że osobą uprawnioną i zobowiązaną do składania rocznego sprawozdania finansowego jest kierownik jednostki, przez którego należy rozumieć członka zarządu lub innego organu zarządzającego, a jeżeli organ jest wieloosobowy – członków tego organu, z wyłączeniem pełnomocników ustanowionych przez jednostkę (...) – art. 3 ust. 1 pkt 6 ustawy o rachunkowości.

Zdefiniowanie kierownika jednostki jest bardzo istotne z punktu widzenia praktycznych aspektów odpowiedzialności. Kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości, jest odpowiedzialny za dokumentację co do przyjętych zasad rachunkowości, a także odpowiada za złożenie rocznego sprawozdania finansowego we właściwym rejestrze sądowym. Ponoszenie odpowiedzialności za realizację zadań z zakresu rachunkowości nie jest jednak tożsame z fizycznym prowadzeniem ksiąg rachunkowych oraz wykonaniem innych czynności z zakresu rachunkowości przez kierownika jednostki. Odpowiedzialność ta może mieć dwojaką postać, po pierwsze może dotyczyć odpowiedzialności z tytułu nadzoru, w sytuacji powierzenia prowadzenia ksiąg rachunkowych innej osobie lub innemu podmiotowi, po drugie może dotyczyć odpowiedzialności za prowadzenie rachunkowości, kiedy jest ono realizowane przez samego kierownika jednostki. Przy czym jedynym aspektem rachunkowości, w zakresie którego może nastąpić scedowanie odpowiedzialności na inną osobę, jest inwentaryzacja w formie spisu z natury, pod warunkiem, że odpowiedzialność ta zostanie przyjęta przez tę osobę w formie pisemnej. W praktyce niejednokrotnie odpowiedzialność za prowadzenie ksiąg rachunkowych jest niewłaściwie rozumiana i przypisywana osobie lub podmiotowi (np. biuru rachunkowemu), który zajmuje się fizycznie realizacją czynności związanych z prowadzeniem ksiąg rachunkowych (zob. Komentarz do art. 4 ust. 5 ustawy o rachunkowości, M. Michalak, Lex 2013).

Taka też błędna interpretacja przepisów ustawy o rachunkowości legła u podstaw orzeczenia o winie wobec M. R. co do czynów z art. 79 powoływanej wyżej ustawy.

M. R. prowadzący doradztwo prawno-podatkowe „R.” zawarł z „A.” Sp. z o.o. reprezentowaną przez O. M. umowę zlecenie w dniu 1 lipca 2005 r., obejmującą prace księgowe, rozliczenie podatnika jako płatnika ZUS i z Urzędem Skarbowym oraz doradztwa z zakresu prawa podatkowego (§ 2 pkt 1 umowy, k. 42). Z § 5 tejże umowy wynika, że zleceniobiorca dokonuje także rozliczenia rocznego zleceniodawcy (bilans) i przygotowuje niezbędne materiały do rozliczenia rocznego pracowników spółki, za odrębnym wynagrodzeniem.

Z całą stanowczością stwierdzić należy, że M. R., nie pełnił funkcji kierownika jednostki w rozumieniu art. 3 ust. 1 pkt 6, po wtóre z treści wiążącej go umowy z „A.” Sp. z o.o. taka powinność – polegająca na składaniu sprawozdania finansowego w odpowiednim rejestrze sądowym – w żadnym razie nie wynikała i nie mogła wynikać. W powołanym wyżej przepisie wskazano, kto może być kierownikiem jednostki, a zatem kto mógłby być ewentualnie odpowiedzialny za składanie sprawozdań finansowych (art. 79 pkt 4). Z tegoż należy odczytać, że kierownikiem jednostki nie może być przecież pełnomocnik ustanowiony przez jednostkę.

Trafne i konieczne do przypomnienia są w tej mierze argumenty prokuratora przywołane w kasacji, z których wynika, że gdyby nawet założyć, że zakres łączącej strony umowy zawiera in extenso także zlecenie składania sprawozdań finansowych, należy zważyć, że złożenie sprawozdania finansowego to niewątpliwie czynność z zakresu prawa publicznego wynikająca z aktu normatywnego rangi ustawowej. Przeniesienie publicznoprawnego obowiązku do złożenia takiego dokumentu bez szczególnej normy prawnej zezwalającej na działanie w tym zakresie nie może odbyć się w drodze zobowiązania prywatnoprawnego, zatem takie postanowienie umowy miałoby charakter prawnie nieskuteczny. Czynności prywatnoprawne nie mogą bowiem wprowadzać modyfikacji do powinności wynikających z unormowań prawa publicznego. Sprawozdanie finansowe jest zresztą oświadczeniem wiedzy a nie woli, co wyklucza złożenie go przez pełnomocnika a w tym także, doradcę podatkowego lub osobę trudniącą się usługowym prowadzeniem ksiąg rachunkowych (zob. wyrok WSA w Warszawie z dnia 18 kwietnia 2005 r. w sprawie o sygn. VI SA/Wa 1245/04, POP 2005, Nr 5, poz. 115).

Art. 76a ust. 1 ustawy o rachunkowości stanowi, iż usługowe prowadzenie ksiąg rachunkowych jest działalnością gospodarczą w rozumieniu przepisów o swobodzie działalności gospodarczej, polegającą na świadczeniu usług w zakresie czynności, o których mowa w art. 4 ust. 3 pkt 2–6 ustawy o rachunkowości – czyli prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym, okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów, wycenę aktywów i pasywów oraz ustalanie wyniku finansowego, sporządzanie sprawozdań finansowych, gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji przewidzianej ustawą.

Zgodnie z ust. 2 art. 76a przedsiębiorcy, wykonujący działalność, o której mowa w ust. 1, są również uprawnieni do wykonywania działalności, obejmującej prowadzenie, w imieniu i na rzecz podatników, płatników i inkasentów, ksiąg podatkowych i innych ewidencji do celów podatkowych oraz udzielanie im pomocy w tym zakresie; sporządzanie, w imieniu i na rzecz podatników, płatników i inkasentów, zeznań i deklaracji podatkowych lub udzielanie im pomocy w tym zakresie – w zakresie określonym odrębnymi przepisami.

Z powyższego wynika, że podmiot prowadzący usługowo księgi rachunkowe spółki nie jest zobowiązany lub nawet uprawniony do składania sprawozdań finansowych do właściwego rejestru sądowego. Takich kompetencji nie przewiduje także ustawa z dnia 5 lipca 1996 r. o doradztwie podatkowym (Dz. U. z 2014 r. poz. 768, t.j.). Z treści art. 52 ust. 2 ustawy o rachunkowości wynika jedynie obowiązek podpisania sprawozdania finansowego przez osobę, której powierzono prowadzenie ksiąg rachunkowych obok kierownika jednostki, który takie sprawozdanie jest zobowiązany dodatkowo złożyć we właściwym sądzie.

Wobec ustalonych okoliczności dojść należy do wniosku, że M. R. z racji właściwości podmiotowych – jako że nie pełnił roli kierownika jednostki – nie był zobowiązany do złożenia sprawozdania finansowego we właściwym sądzie, a tym samym nie zrealizował znamion przypisanych mu przestępstw z art. 79 pkt 4 ustawy o rachunkowości. Taki stan rzeczy skutkować musiał uchyleniem orzeczenia Sądu Rejonowego w całości i uniewinnieniem M. R. od zarzucanych mu czynów.

Jeżeli kierownikiem spółki jest zarząd wieloosobowy, a nie została wskazana osoba odpowiedzialna, odpowiedzialność ponoszą wszyscy członkowie tego zarządu. Tym samym gdy odpowiedzialność za prowadzenie rachunkowości spółki (w tym ksiąg rachunkowych) zostanie przypisana jednemu z członków zarządu (np. w umowie spółki lub regulaminie zarządu), za jego zgodą, odpowiedzialność spoczywa na tym członku zarządu, a nie na całym zarządzie.

Ma to zastosowanie do etatowego księgowego spółki, pełniącego jednocześnie funkcję członka zarządu (kierownika jednostki). Jego odpowiedzialność za prowadzenia ksiąg rachunkowych wynika z art. 77 ust. 1. Stanowi on, że czyny polegające na dopuszczeniu do nieprowadzenia ksiąg rachunkowych, prowadzeniu ich wbrew przepisom ustawy lub podawaniu w tych księgach nierzetelnych danych są zagrożone karą grzywny lub karą pozbawienia wolności do lat 2 albo obu tym karom łącznie.

W wyroku z 15 maja 2014 r. (sygn. akt II CSK 446/13) Sąd Najwyższy stwierdził, że podział czynności między członków zarządu ustalony w umowie spółki z o.o., a tym bardziej w regulaminie zarządu, nie jest wiążący dla wierzyciela. Wierzyciel może zatem pozywać w trybie art. 299 k.s.h. wszystkich członków zarządu, w tym i tych, którzy nie zajmowali się sprawami, w związku z którymi powstało zobowiązanie.

Polecamy: Jednolity Plik Kontrolny – praktyczny poradnik (książka)

1. Odpowiedzialność księgowego

Zwykle w zakres obowiązków etatowego księgowego, wpisanych w umowę o pracę, wchodzi też odpowiedzialność za prowadzenie ksiąg rachunkowych. Przyjęcie tej odpowiedzialności powinno mieć formę pisemną. Wówczas odpowiedzialność kierownika jednostki w tym zakresie jest ograniczona do obowiązków wynikających z nadzoru. Z drugiej strony księgowy staje się wówczas podmiotem, któremu można przypisać spersonalizowaną odpowiedzialność publicznoprawną lub prywatnoprawną za nieprawidłowości związane z prowadzeniem ksiąg rachunkowych.

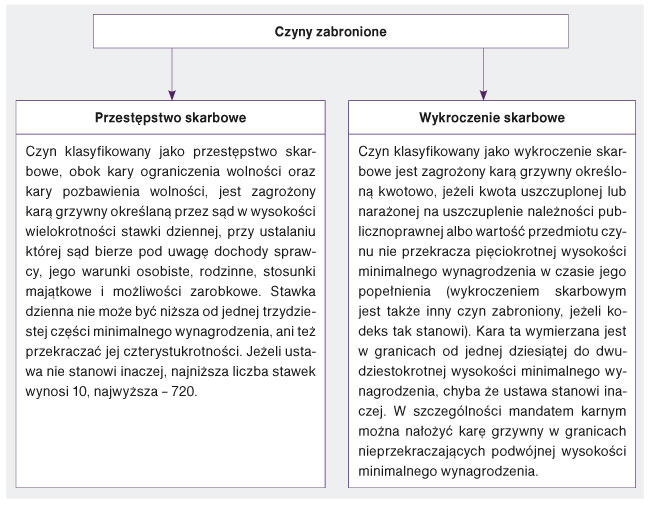

Umowa o pracę z księgowym, zawierająca oświadczenie o przyjęciu przez niego obowiązków w zakresie rachunkowości (w tym prowadzenia ksiąg rachunkowych) spółki, pozwala spersonalizować odpowiedzialność karnoskarbową księgowego. Czyny zabronione (popełnione umyślnie lub nieumyślnie), w zakresie prowadzenia ksiąg rachunkowych, są wymienione w ustawie wśród wykroczeń i przestępstw skarbowych przeciwko obowiązkom podatkowym i rozliczeniom z tytułu dotacji lub subwencji (rozdział 6 ustawy), czyli w kontekście uszczuplenia lub narażenia na uszczuplenie należności publicznoprawnych jednostki.

Schemat. Czyny zabronione w zakresie prowadzenia ksiąg rachunkowych

|

Księgowy w zakresie przyjętej odpowiedzialności za prowadzenie ksiąg rachunkowych odpowiada za czyny zabronione i podlega karze według następujących zasad: |

|

● kto wbrew obowiązkowi nie prowadzi księgi, podlega karze grzywny do 240 stawek dziennych (art. 60 § 1) lub, w wypadku mniejszej wagi, sprawca czynu zabronionego określonego w § 1 podlega karze grzywny za wykroczenie skarbowe (art. 60 § 4); ● kto wbrew obowiązkowi nie przechowuje księgi w miejscu wykonywania działalności lub w miejscu wskazanym przez podatnika jako jego siedziba, przedstawicielstwo lub oddział, podlega karze grzywny do 240 stawek dziennych (art. 60 § 2) lub w wypadku mniejszej wagi sprawca czynu zabronionego określonego w § 2 podlega karze grzywny za wykroczenie skarbowe (art. 60 § 4); ● kto nierzetelnie (niezgodnie ze stanem rzeczywistym) prowadzi księgę, podlega karze grzywny do 240 stawek dziennych (art. 61 § 1) lub w wypadku mniejszej wagi sprawca czynu zabronionego określonego w § 1 podlega karze grzywny za wykroczenie skarbowe (art. 61 § 2); ● kto wadliwie (niezgodnie z przepisem prawa) prowadzi księgę, podlega karze grzywny za wykroczenie skarbowe (art. 61 § 3); ● kto osobie uprawnionej do przeprowadzenia czynności sprawdzających, kontroli podatkowej, kontroli skarbowej lub czynności kontrolnych w zakresie szczególnego nadzoru podatkowego udaremnia lub utrudnia wykonanie czynności służbowej, w szczególności kto wbrew żądaniu tej osoby nie okazuje księgi lub innego dokumentu dotyczącego prowadzonej działalności gospodarczej lub księgę albo inny dokument niszczy, uszkadza, czyni bezużytecznymi, ukrywa lub usuwa, podlega karze grzywny do 720 stawek dziennych (art. 83 § 1) lub w wypadku mniejszej wagi sprawca czynu zabronionego określonego w § 1 podlega karze grzywny za wykroczenie skarbowe (art. 83 § 2); ● kto nie dopełniając obowiązku nadzoru nad przestrzeganiem reguł obowiązujących w działalności danego przedsiębiorcy lub innej jednostki organizacyjnej, dopuszcza, chociażby nieumyślnie, do popełnienia czynów zabronionych z art. 60, art. 61, art. 83, podlega karze grzywny za wykroczenie skarbowe, chyba że czyn sprawcy wyczerpuje znamiona innego przestępstwa skarbowego lub wykroczenia skarbowego określonego w rozdziale szóstym ustawy albo jeżeli niedopełnienie obowiązku nadzoru należy do ich znamion (art. 84). |

Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe księgowy, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu.

UWAGA!

Gdy czyn stanowi przestępstwo skarbowe zagrożone karą grzywny, to karalność przestępstwa skarbowego ustaje, jeżeli od czasu jego popełnienia upłynęło 5 lat (art. 44 § 1 pkt 1). Gdy natomiast czyn stanowi wykroczenie skarbowe, jego karalność ustaje, jeżeli od czasu jego popełnienia upłynął rok.

2. Kodeks karny

Pojęcie szkody majątkowej jest podstawą klasyfikacji przestępstw przeciwko obrotowi gospodarczemu, określonych w rozdziale XXXVI ustawy – Kodeks karny. Ze względu na brak wiążącej definicji tego pojęcia, w świetle poglądów dominujących w doktrynie i orzecznictwie, należy przyjąć, że szkodą majątkową jest każdy uszczerbek o charakterze majątkowym w dobrach prawnie chronionych, w wyniku którego poszkodowanemu przysługuje roszczenie o naprawienie szkody, a obowiązujące przepisy lub postanowienia umowne nakazują osobie innej niż poszkodowany naprawić tę szkodę. Jednocześnie na podstawie przepisu art. 361 § 2 Kodeksu cywilnego przyjmuje się, że szkoda obejmuje: stratę, czyli efektywny uszczerbek pomniejszający majątek poszkodowanego (damnum emergens), oraz realnie utracone korzyści (lucrum cessans), jakie poszkodowany osiągnąłby, gdyby mu szkody nie wyrządzono.

UWAGA!

Dokumentacja działalności gospodarczej obejmuje również księgi rachunkowe. Dokumentem jest każdy przedmiot lub inny zapisany nośnik informacji, z którym jest związane określone prawo albo który ze względu na zawartą w nim treść stanowi dowód prawa, stosunku prawnego lub okoliczności mającej znaczenie prawne.

Kodeks karny klasyfikuje wyrządzone szkody majątkowe, wymierzając kary według wartości uszczerbku w czasie popełnienia czynu zabronionego.

Znaczna szkoda to szkoda o wartości przekraczającej 200 000 zł. Natomiast szkoda w wielkich rozmiarach to szkoda o wartości przekraczającej 1 mln zł.

Etatowy księgowy spółki, niepełniący funkcji kierowniczej w jednostce, który nie dopełnia ciążącego na nim obowiązku wynikającego z przyjęcia odpowiedzialności za prowadzenie ksiąg rachunkowych, podlega odpowiedzialności karnej zarówno za szkody majątkowe wyrządzone spółce pracodawcy, jak i za szkody majątkowe wyrządzone osobom trzecim, tzn. osobom fizycznym, innym niż pracodawca osobom prawnym albo jednostkom organizacyjnym niemającym osobowości prawnej.

Wynika to z przepisu art. 303 § 1, który karę pozbawienia wolności do lat 3 nakłada za wyrządzenie szkody majątkowej przez nieprowadzenie dokumentacji działalności gospodarczej albo prowadzenie jej w sposób nierzetelny lub niezgodny z prawdą, w szczególności za niszczenie, usuwanie, ukrywanie, przerabianie lub podrabianie dokumentów dotyczących tej działalności.

Sprawca przestępstwa podlega karze pozbawienia wolności od 3 miesięcy do lat 5 w przypadku wyrządzenia znacznej szkody majątkowej lub podlega grzywnie, karze ograniczenia wolności (od jednego do 12 miesięcy) albo pozbawienia wolności do roku w wypadku mniejszej wagi.

Sąd wymierza grzywnę w stawkach dziennych (od 10 do 2000 zł, po wzięciu pod uwagę dochodów sprawcy, jego warunków osobistych, rodzinnych, stosunków majątkowych i możliwości zarobkowych), określając liczbę tych stawek. Jeżeli ustawa nie stanowi inaczej, najniższa liczba stawek wynosi 10, a najwyższa 540.

Co ważne, jeżeli pokrzywdzonym nie jest Skarb Państwa, ściganie przestępstwa określonego w § 1–3 następuje na wniosek pokrzywdzonego i wtedy karalność przestępstwa ściganego z oskarżenia prywatnego ustaje z upływem roku od czasu, gdy pokrzywdzony dowiedział się o osobie sprawcy przestępstwa, nie później jednak niż z upływem 3 lat od czasu jego popełnienia.

W razie skazania sąd może orzec, a na wniosek pokrzywdzonego lub innej osoby uprawnionej orzeka, zastosowanie środka karnego w postaci obowiązku naprawienia szkody w całości albo w części lub zamiast tego obowiązku nawiązkę na rzecz pokrzywdzonego w wysokości do 100 000 zł.

Słowniczek

Przez wypadek mniejszej wagi należy rozumieć wykroczenie skarbowe, które zawiera niski stopień społecznej szkodliwości czynu, w szczególności gdy uszczuplona lub narażona na uszczuplenie należność publicznoprawna nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia, a sposób i okoliczności popełnienia czynu zabronionego nie wskazują na rażące lekceważenie przez sprawcę porządku finansowo-prawnego lub reguł ostrożności wymaganych w danych okolicznościach albo sprawca dopuszczający się czynu zabronionego, którego przedmiot nie przekracza kwoty małej wartości, czyni to z pobudek zasługujących na uwzględnienie.

Za karę grzywny wymierzoną księgowemu (będącemu sprawcą przestępstwa skarbowego), czyni się w całości albo w części odpowiedzialną posiłkowo spółkę, gdy księgowy jest jej pracownikiem (zastępcą spółki), a zastępowany podmiot odniósł albo mógł odnieść z popełnionego przestępstwa skarbowego jakąkolwiek korzyść majątkową. Sąd zobowiązuje podmiot, który uzyskał korzyść majątkową, do jej zwrotu w całości albo w części na rzecz Skarbu Państwa lub jednostki samorządu terytorialnego; nie dotyczy to korzyści majątkowej podlegającej zwrotowi na rzecz innego uprawnionego podmiotu.

PODSTAWA PRAWNA:

● art. 4, art. 77–79 ustawy z 29 września 1994 r. o rachunkowości – j.t. Dz.U. z 2013 r. poz. 330; ost.zm. Dz.U. z 2015 r. poz. 4

● art. 60, 61 i 83 ustawy z 10 września 1999 r. – Kodeks karny skarbowy – j.t. Dz.U. z 2013 r. poz. 186; ost.zm. Dz.U. z 2015 r. poz. 1328

● art. 303 ustawy z 6 czerwca 1997 r. – Kodeks karny – j.t. Dz.U. z 1997 r. Nr 88, poz. 553; ost.zm. Dz.U. z 2015 r. poz. 396

dr Jacek M. Kowalski

adiunkt w Wyższej Szkole Bankowej w Poznaniu, Wydział Zamiejscowy w Chorzowie, biegły sądowy

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA