REKLAMA

Dziennik Ustaw - rok 2024 poz. 1746

OBWIESZCZENIE

MINISTRA FINANSÓW1)

z dnia 31 października 2024 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Rozwoju i Finansów w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2019 r. poz. 1461) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Rozwoju i Finansów z dnia 9 sierpnia 2017 r. w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej (Dz. U. z 2022 r. poz. 692), z uwzględnieniem zmiany wprowadzonej rozporządzeniem Ministra Finansów z dnia 23 czerwca 2023 r. zmieniającym rozporządzenie w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej (Dz. U. poz. 1279).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje § 2 i § 3 rozporządzenia Ministra Finansów z dnia 23 czerwca 2023 r. zmieniającego rozporządzenie w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej (Dz. U. poz. 1279), które stanowią:

"§ 2. Przepisy rozporządzenia zmienianego w § 1, w brzmieniu nadanym niniejszym rozporządzeniem, mają zastosowanie po raz pierwszy do sprawozdań kwartalnych przekazywanych za trzeci kwartał 2023 r.

§ 3. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.".

Minister Finansów: A. Domański

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 grudnia 2023 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2710).

Załącznik do obwieszczenia Ministra Finansów

z dnia 31 października 2024 r. (Dz. U. poz. 1746)

ROZPORZĄDZENIE

MINISTRA ROZWOJU I FINANSÓW1)

z dnia 9 sierpnia 2017 r.

w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej

Na podstawie art. 30 ust. 3 ustawy z dnia 27 lipca 2002 r. - Prawo dewizowe (Dz. U. z 2024 r. poz. 1131) zarządza się, co następuje:

§ 1. Rozporządzenie określa:

1) sposób, zakres i terminy wykonywania przez rezydentów dokonujących obrotu dewizowego oraz przedsiębiorców wykonujących działalność kantorową obowiązku przekazywania Narodowemu Bankowi Polskiemu, zwanemu dalej "NBP", danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej, zwanych dalej "danymi";

2) wysokość kwot, których przekroczenie powoduje powstanie obowiązku, o którym mowa w pkt 1, zwanego dalej "obowiązkiem sprawozdawczym".

§ 2. 1. Ustalone w rozporządzeniu okresy sprawozdawcze (miesiąc, kwartał, rok) odpowiadają okresom kalendarzowym.

2. Jeżeli ostatni dzień terminu przekazania danych przypada na dzień uznany ustawowo za wolny od pracy albo na sobotę, termin upływa następnego dnia, który nie jest dniem wolnym od pracy ani sobotą.

3. Dane przyjmowane do wyliczenia danych przekazywanych NBP na podstawie rozporządzenia oraz wyliczenia łącznej kwoty aktywów i pasywów, której przekroczenie powoduje powstanie obowiązku sprawozdawczego, zwanej dalej "progiem sprawozdawczym", wynikają z:

1) ksiąg rachunkowych lub ewidencji prowadzonych na podstawie odrębnych przepisów albo dokumentów źródłowych obrazujących stan faktyczny - w przypadku podmiotów prowadzących księgi rachunkowe;

2) dokumentów źródłowych obrazujących stan faktyczny - w przypadku podmiotów innych niż określone w pkt 1.

4. Do wyliczenia progu sprawozdawczego przyjmuje się bezwzględną wartość aktywów i pasywów.

5. Dane przyjmowane do wyliczenia progu sprawozdawczego na koniec roku lub kwartału, wyrażone w walutach obcych, przelicza się na złote, stosując średnie kursy tych walut ogłoszone przez NBP w ostatnim dniu roboczym danego roku lub kwartału, a jeżeli w tym dniu kurs danej waluty obcej nie został ogłoszony przez NBP, stosuje się ostatnio ogłoszony przez NBP kurs tej waluty.

6. Dane dotyczące stanów aktywów i pasywów wykazywane w sprawozdaniach na koniec danego okresu sprawozdawczego, wyrażone w walutach obcych, przelicza się na złote, stosując średnie kursy tych walut ogłoszone przez NBP w ostatnim dniu roboczym danego okresu sprawozdawczego, a jeżeli w tym dniu kurs danej waluty obcej nie został ogłoszony przez NBP, stosuje się ostatnio ogłoszony przez NBP kurs tej waluty.

7. Rezydenci, których dotyczy obowiązek sprawozdawczy, oraz przedsiębiorcy wykonujący działalność kantorową przekazują NBP dane na formularzach, zwane dalej "sprawozdaniem".

§ 3. Do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej przyjmuje się dane przekazywane NBP przez fundusze inwestycyjne zgodnie z przepisami wydanymi na podstawie art. 23 ust. 2c ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz. U. z 2022 r. poz. 2025).

§ 4. 1. Jednostki sektora finansów publicznych, u których łączna kwota aktywów i pasywów określonych w formularzach, których wzory określają załączniki nr 1-4 do rozporządzenia, na koniec roku przekracza 500 mln złotych, przekazują NBP miesięczne sprawozdania na tych formularzach, w terminie do 20 dni po zakończeniu miesiąca.

2. Jednostki sektora finansów publicznych, u których łączna kwota aktywów i pasywów określonych w formularzach, o których mowa w ust. 1, na koniec roku przekracza 26 mln złotych i jednocześnie nie przekracza 500 mln złotych, przekazują NBP kwartalne sprawozdania na tych formularzach, w terminie do 26 dni po zakończeniu kwartału.

3. Jednostki, o których mowa w ust. 1 i 2, posiadające na początek lub koniec roku co najmniej 10 % głosów w organie stanowiącym podmiotu mającego siedzibę za granicą, przekazują NBP roczne sprawozdania na formularzu, którego wzór stanowi załącznik nr 7 do rozporządzenia, w terminie do dnia 31 maja roku następującego.

§ 5. 1. Firmy inwestycyjne w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2024 r. poz. 722), prowadzące rachunki papierów wartościowych lub rejestr depozytowy papierów wartościowych, dokonujące obrotu dewizowego z zagranicą lub pośredniczące w tym obrocie, przekazują NBP miesięczne sprawozdania na formularzach, których wzory określają załączniki nr 1 i 2 oraz 4-6 do rozporządzenia, w terminie do 20 dni po zakończeniu miesiąca.

2. Firmy inwestycyjne, o których mowa w ust. 1, posiadające na początek lub koniec roku co najmniej 10 % głosów w organie stanowiącym podmiotu mającego siedzibę za granicą lub posiadające oddział mający siedzibę za granicą oraz firmy inwestycyjne, w których organach stanowiących nierezydent na początek lub koniec roku posiada co najmniej 10 % głosów, a także oddziały przedsiębiorstw zagranicznych posiadające siedzibę w kraju, przekazują NBP roczne sprawozdania na formularzach, których wzory określają odpowiednio załączniki nr 7 i 8 do rozporządzenia, w terminie do dnia 31 maja roku następującego.

§ 6. 1. Osoby fizyczne posiadające aktywa lub pasywa niezwiązane z działalnością gospodarczą określone w formularzach, których wzory określają załączniki nr 1-3 do rozporządzenia, i których łączna kwota na koniec roku przekracza 7 mln złotych, przekazują NBP kwartalne sprawozdania na tych formularzach, w terminie do 26 dni po zakończeniu kwartału.

2. W przypadku osób pozostających w związku małżeńskim, posiadających wspólny majątek, próg sprawozdawczy określony w ust. 1 dotyczy obojga małżonków. Sprawozdanie w imieniu obojga składa jeden z małżonków.

3. Osoby fizyczne, o których mowa w ust. 1, posiadające na początek lub koniec roku co najmniej 10 % głosów w organie stanowiącym podmiotu mającego siedzibę za granicą, przekazują NBP roczne sprawozdania na formularzu, którego wzór stanowi załącznik nr 7 do rozporządzenia, w terminie do dnia 31 maja roku następującego.

4. Osoby fizyczne przekazujące dane na formularzach, których wzory określają załączniki nr 2 i 3 do rozporządzenia, nie podają informacji o instrumentach finansowych, które są zarejestrowane na rachunkach prowadzonych przez banki z siedzibą w kraju lub firmy inwestycyjne wpisane do rejestru firm inwestycyjnych prowadzonego przez Komisję Nadzoru Finansowego.

§ 7. 1. Rezydenci niewymienieni w § 4-6, u których łączna kwota aktywów i pasywów określonych w formularzach, których wzory określają załączniki nr 1-5 do rozporządzenia, na koniec roku przekracza 300 mln złotych, przekazują NBP miesięczne sprawozdania na tych formularzach, w terminie do 20 dni po zakończeniu miesiąca.

2. Rezydenci, o których mowa w ust. 1, u których łączna kwota aktywów i pasywów określonych w formularzach, o których mowa w ust. 1, na koniec roku przekracza 10 mln złotych i jednocześnie nie przekracza 300 mln złotych, przekazują NBP kwartalne sprawozdania na tych formularzach, w terminie do 26 dni po zakończeniu kwartału.

3. Rezydenci, o których mowa w ust. 1 i 2, posiadający na początek lub koniec roku co najmniej 10 % głosów w organie stanowiącym podmiotu mającego siedzibę za granicą lub posiadający oddział mający siedzibę za granicą oraz rezydenci, w których organach stanowiących nierezydent na początek lub koniec roku posiada co najmniej 10 % głosów, a także oddziały przedsiębiorstw zagranicznych posiadające siedzibę w kraju, przekazują NBP roczne sprawozdania na formularzach, których wzory stanowią odpowiednio załączniki nr 7 i 8 do rozporządzenia, w terminie do dnia 31 maja roku następującego.

§ 8. Rezydenci, o których mowa w § 4 i § 7:

1) którzy na koniec roku lub na koniec danego kwartału w następnym roku nie osiągnęli progów sprawozdawczych określonych odpowiednio w § 4 i § 7 oraz

2) posiadający aktywa lub pasywa związane z obrotem handlowym z zagranicą, których łączna kwota na koniec roku przekracza 3 mln złotych

- przekazują NBP kwartalne sprawozdania dotyczące aktywów i pasywów, o których mowa w pkt 2, na formularzach, których wzory określa załącznik nr 4 do rozporządzenia, w terminie do 26 dni po zakończeniu kwartału.

§ 9. Niezależnie od obowiązków sprawozdawczych określonych w § 4, § 5 i § 7 rezydenci, o których mowa w tych przepisach, posiadający długoterminowe zobowiązania wykazywane w formularzu dotyczącym kredytów i pożyczek otrzymanych od nierezydentów oraz zobowiązań z tytułu leasingu finansowego wobec nierezydentów, którego wzór określa załącznik nr 1 do rozporządzenia, których łączna kwota na koniec danego kwartału przekracza 3 mln złotych, przekazują NBP kwartalne sprawozdania na formularzu, którego wzór stanowi załącznik nr 9 do rozporządzenia, w terminie do 26 dni po zakończeniu tego kwartału.

§ 10. Przedsiębiorcy wykonujący działalność kantorową, niezależnie od obowiązku sprawozdawczego określonego w § 7, przekazują NBP kwartalne sprawozdania na formularzu, którego wzór stanowi załącznik nr 10 do rozporządzenia, w terminie do 10 dni po zakończeniu kwartału.

§ 11. 1. Rezydenci, którzy dokonali emisji dłużnych papierów wartościowych lub niebędących papierami wartościowymi instrumentów rynku pieniężnego, które:

1) nie zostały zarejestrowane w depozycie papierów wartościowych w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi ani w systemie rejestracji papierów wartościowych prowadzonym przez NBP,

2) nie znajdują się w rejestrze depozytowym prowadzonym przez bank z siedzibą w kraju lub firmę inwestycyjną wpisaną do rejestru firm inwestycyjnych prowadzonego przez Komisję Nadzoru Finansowego,

3) były skierowane na rynek zagraniczny lub, w przypadku rynku krajowego, przynajmniej w części emisja została objęta przez nierezydenta

- przekazują NBP dane o emisji na formularzu, którego wzór określa załącznik nr 11 do rozporządzenia, w terminie do 10 dni od dnia objęcia przez nierezydentów papierów wartościowych lub instrumentów rynku pieniężnego niebędących papierami wartościowymi, a także dane o zmianie danych dotyczących uprzednio wykazanych emisji, na formularzu, którego wzór określa załącznik nr 11 do rozporządzenia, w terminie do 10 dni od dnia dokonania zmiany.

2. Obowiązek sprawozdawczy, o którym mowa w ust. 1, powstaje w przypadku, gdy łączna wartość nominalna zadłużenia rezydenta wobec nierezydentów i rezydentów z tytułu danej emisji przekracza 3 mln złotych. Przepis § 2 ust. 5 stosuje się odpowiednio, z tym że do przeliczenia przyjmuje się kursy walut obcych w złotych z dnia objęcia przez rezydentów lub nierezydentów papierów wartościowych lub instrumentów rynku pieniężnego niebędących papierami wartościowymi.

§ 12. 1. Rezydenci, o których mowa w § 4, § 6 i § 7, którzy na koniec roku nie osiągnęli progu sprawozdawczego określonego odpowiednio w § 4, § 6, § 7 lub § 8, a w pierwszym lub kolejnym kwartale w następnym roku na koniec danego kwartału osiągnęli próg sprawozdawczy określony w:

1) § 4 ust. 2, § 6, § 7 ust. 2 lub § 8 - przekazują NBP za ten kwartał i następne kwartały tego roku sprawozdania kwartalne na formularzach i w terminach, o których mowa odpowiednio w § 4 i § 6-8;

2) § 4 ust. 1 lub § 7 ust. 1 - przekazują NBP za ten kwartał sprawozdanie kwartalne, a za każdy następny miesiąc tego roku sprawozdania miesięczne, na formularzach i w terminach, o których mowa odpowiednio w § 4 i § 7.

2. Rezydenci, w przypadku których została ogłoszona upadłość albo została otwarta ich likwidacja, przekazujący NBP miesięczne sprawozdania, mogą przekazywać NBP sprawozdania kwartalne za kwartały, w zakresie których nie przekazali sprawozdań miesięcznych.

§ 13. 1. Sprawozdania są przekazywane za pośrednictwem usługi elektronicznej udostępnionej na portalu sprawozdawczym, którego adres elektroniczny udostępniony jest w Biuletynie Informacji Publicznej NBP.

2. Uwierzytelnienie użytkownika portalu sprawozdawczego następuje przy użyciu certyfikatu wydanego nieodpłatnie przez NBP.

3. W przypadku zmiany danych dotyczących podmiotu przekazującego sprawozdanie, wykazanych w portalu sprawozdawczym, należy dokonać ich aktualizacji nie później niż w terminie przekazania najbliższego sprawozdania.

§ 14. Rezydenci, którzy po przekazaniu NBP sprawozdania dokonali zmian w zapisach ksiąg rachunkowych lub w ewidencji prowadzonej na podstawie odrębnych przepisów albo pozyskali dodatkowe dokumenty źródłowe obrazujące stan faktyczny, przekazują NBP poprawione sprawozdania za odpowiednie okresy sprawozdawcze, nie później niż w terminie przekazania najbliższego sprawozdania.

§ 15. Rezydenci oraz przedsiębiorcy wykonujący działalność kantorową udzielają NBP dodatkowych informacji i wyjaśnień dotyczących przekazanych sprawozdań.

§ 16. 1. Przepisy rozporządzenia mają zastosowanie po raz pierwszy do:

1) sprawozdań miesięcznych za sierpień 2017 r. oraz

2) sprawozdań kwartalnych za III kwartał 2017 r., które przekazuje się w terminie do dnia 26 października 2017 r.

2. Sprawozdania miesięczne za lipiec 2017 r. przekazuje się zgodnie z przepisami dotychczasowymi, w terminie do dnia 20 sierpnia 2017 r.

§ 17. Traci moc rozporządzenie Ministra Finansów z dnia 23 października 2009 r. w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej (Dz. U. poz. 1437).

§ 18. Rozporządzenie wchodzi w życie z dniem następującym po dniu ogłoszenia2).

Załączniki do rozporządzenia Ministra Rozwoju i Finansów

z dnia 9 sierpnia 2017 r. (Dz. U. z 2024 r. poz. 1746)

Załącznik nr 1

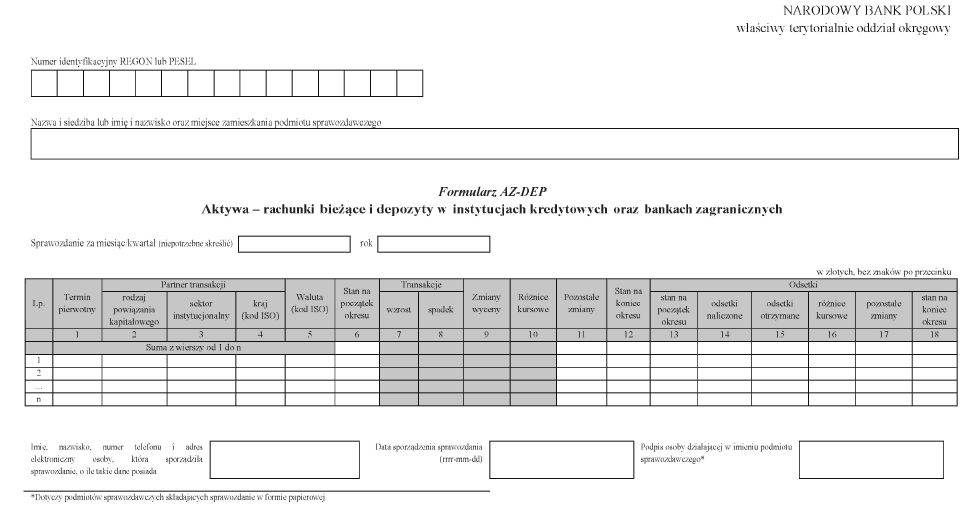

WZÓR - FORMULARZ AZ-DEP

W formularzu tym należy wykazać dane dotyczące:

• depozytów (w tym typu "overnight" i terminowych) oraz dochodów (odsetek) z tytułu ich posiadania przez podmiot sprawozdawczy, ulokowanych w będących nierezydentami instytucjach kredytowych oraz bankach zagranicznych;

• środków posiadanych na rachunkach bieżących w instytucjach kredytowych i bankach zagranicznych, które mogą być na żądanie i bez żadnych restrykcji wypłacone w formie gotówki i/lub wykorzystane do regulowania płatności za pomocą czeku, polecenia przelewu, karty płatniczej itp.;

• zabezpieczeń pieniężnych w tym z tytułu ulokowanych w będących nierezydentami instytucjach kredytowych oraz bankach zagranicznych zwrotnych depozytów początkowych dla pochodnych instrumentów finansowych.

W formularzu nie należy wykazywać danych dotyczących:

• zobowiązań wobec instytucji kredytowych będących nierezydentami oraz banków zagranicznych z tytułu przekroczenia salda na rachunkach bieżących, kredytów w rachunkach bieżących oraz kredytów związanych z funkcjonowaniem kart kredytowych. Zobowiązania te należy wykazywać w formularzu PZ-KRE;

• należności z tytułu zwrotnych depozytów zabezpieczających (depozytów początkowych) dla pochodnych instrumentów finansowych wpłaconych na rachunek nierezydentów niebędących instytucjami kredytowymi oraz bankami zagranicznymi (np. izb rozrachunkowych lub domów maklerskich). Środki te należy wykazywać w formularzu AZ-POZ;

• środków zdeponowanych na rachunkach bieżących i depozytowych w pozostałych instytucjach, tj. innych niż banki zagraniczne i instytucje kredytowe. Środki te należy wykazywać w formularzu AZ-POZ.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

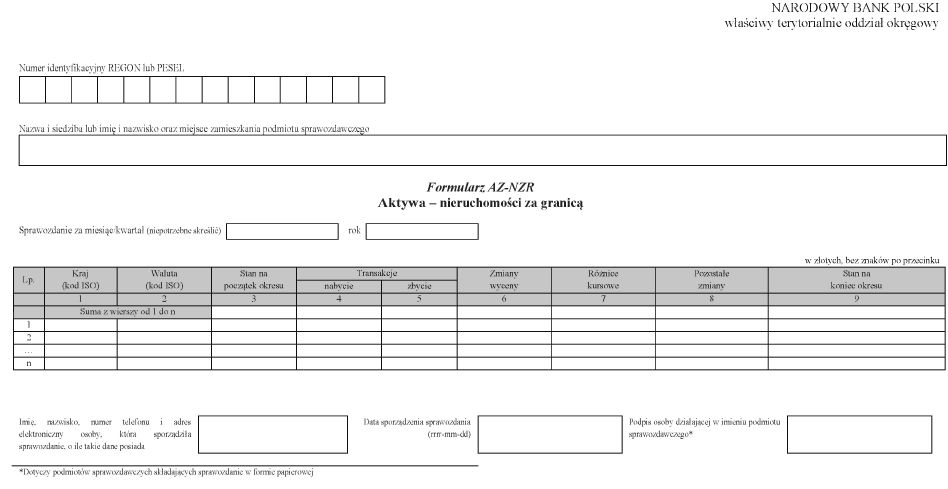

WZÓR - FORMULARZ AZ-NZR

W formularzu tym należy wykazać dane dotyczące:

• znajdujących się za granicą nieruchomości należących do podmiotu sprawozdawczego.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

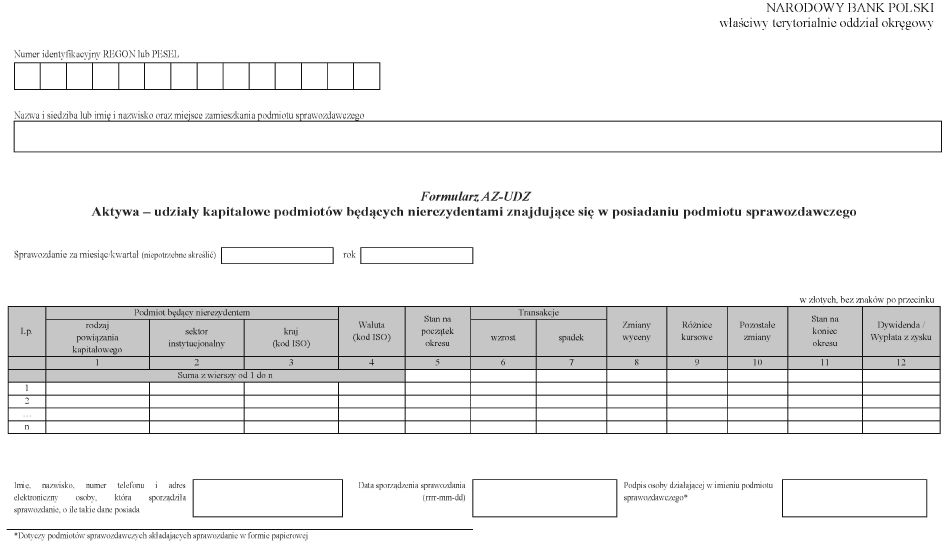

WZÓR - FORMULARZ AZ-UDZ

W formularzu tym należy wykazać dane dotyczące:

• udziałów kapitałowych w spółkach osobowych i kapitałowych z wyłączeniem papierów wartościowych;

• w przypadku oddziałów bez wydzielonych funduszy wypracowany i niewypłacony zysk lub poniesioną stratę.

Przedmiotowe aktywa mogą obejmować udziały w spółkach z ograniczoną odpowiedzialnością mających siedzibę za granicą, kapitały zainwestowane w zagraniczne spółki osobowe, wydzielone fundusze w oddziale zagranicznym wraz z przypadającym na nie zatrzymanym zyskiem lub poniesioną stratą, a w przypadku oddziałów nieposiadających wydzielonych funduszy wypracowany i niewypłacony zysk lub poniesioną stratę.

W formularzu nie należy wykazywać danych dotyczących:

• udziałowych papierów wartościowych, które należy wykazywać w formularzach:

1) udziałowe papiery wartościowe bez kodu ISIN - PW-AUN (załącznik nr 2 do rozporządzenia);

2) udziałowe papiery wartościowe z kodem ISIN - PW-AIN (załącznik nr 3 do rozporządzenia);

• niebędących papierami wartościowymi tytułów uczestnictwa w instytucjach zbiorowego inwestowania, które należy wykazywać w formularzu PW-AFN (załącznik nr 2 do rozporządzenia).

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

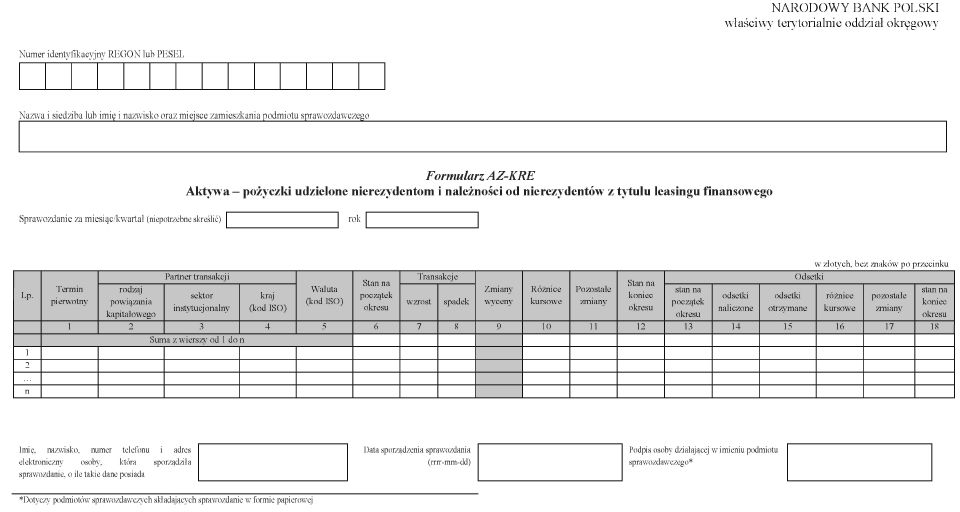

WZÓR - FORMULARZ AZ-KRE

W formularzu tym należy wykazać dane dotyczące:

• aktywów finansowych według wartości nominalnej, powstałych z tytułu pożyczek udzielonych nierezydentom (należy wykazać tylko kwoty, które zostały faktycznie wykorzystane przez nierezydenta);

• należności od nierezydenta z tytułu leasingu finansowego;

• zrealizowanych przez gwaranta lub poręczyciela gwarancji lub poręczeń;

• nieuregulowanej części należności handlowych sprzedanych nierezydentowi (faktorowi) z przekazaniem na niego ryzyka uzyskania środków (niewypłacalności dłużnika), tzw. faktoring/forfaiting pełny/właściwy bez prawa regresu;

• zakupionych przez rezydenta (faktora) należności, które winien jest uregulować nierezydent z przejęciem ryzyka uzyskania środków (niewypłacalności dłużnika) w ramach tzw. faktoringu/forfaitingu pełnego/właściwego bez prawa regresu;

• instrumentów pochodnych wbudowanych w kredyt, które nie mogą być oddzielone, czyli nabywane bądź zbywane niezależnie od kredytów, w które są wbudowane.

W formularzu tym nie należy wykazywać danych dotyczących:

• należności handlowych wykazywanych w formularzu AZ-KRH.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

WZÓR - FORMULARZ AZ-REP

W formularzu tym należy wykazać dane dotyczące:

• należności pieniężnych podmiotu sprawozdawczego z tytułu zakupionych od nierezydentów papierów wartościowych z otrzymanym przyrzeczeniem ich odkupu po ustalonej cenie i po upływie określonego w umowie okresu;

• należności z tytułu operacji zabezpieczeń pieniężnych wypłacanych nierezydentom w ramach pożyczek papierów wartościowych.

Transakcje zakupu papierów wartościowych z otrzymanym przyrzeczeniem odkupu to transakcje, w ramach których papiery wartościowe są nabywane, przy jednoczesnym zobowiązaniu drugiej strony do odkupu tych samych lub równoważnych papierów wartościowych za określoną z góry cenę i po upływie ustalonego w umowie czasu. Przykładami takich transakcji są operacje reverse repo i buy-sell-back.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

WZÓR - FORMULARZ AZ-POZ

W formularzu tym należy wykazać dane dotyczące:

• pozostałych, niewykazanych w innych formularzach sprawozdawczych, aktywów finansowych i należności od nierezydentów (z wyłączeniem gotówki w postaci monet i banknotów zagranicznych), w szczególności:

○ środków zdeponowanych na rachunkach bieżących i depozytowych w pozostałych instytucjach, tj. innych niż banki zagraniczne i instytucje kredytowe;

○ wpłaconych kaucji;

○ należności z tytułu środków pieniężnych i odsetek sprawozdawcy działającego w ramach grupy kapitałowej z tytułu wspólnego zarządzania płynnością finansową, tzw. cash-poolingu, zarówno w przypadku, gdy sprawozdawca jest uczestnikiem umowy, a nierezydent jest uczestnikiem wiodącym, jak również kiedy sprawozdawca jest uczestnikiem wiodącym, a nierezydent uczestnikiem umowy;

○ należności z tytułu zwrotnych depozytów zabezpieczających (depozytów początkowych) dla pochodnych instrumentów finansowych wpłaconych na rachunek nierezydentów niebędących instytucjami kredytowymi oraz bankami zagranicznymi (np. izb rozrachunkowych lub domów maklerskich);

○ odsetek nadpłaconych przez rezydenta w przypadku kredytów otrzymanych;

○ należnych, ale nieotrzymanych dywidend;

○ wypłaconych zaliczek na dywidendy, jeżeli są one księgowane jako należności.

W formularzu nie należy wykazywać danych dotyczących:

• należności handlowych oraz zaliczek, które zostały ujęte w formularzu AZ-KRH;

• należności z tytułu zwrotnych depozytów początkowych ulokowanych w bankach będących nierezydentami. Należy je wykazywać w formularzu AZ-DEP.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

WZÓR - FORMULARZ PZ-KRE

W formularzu tym należy wykazać dane dotyczące:

• zobowiązań według wartości nominalnej, powstałych z tytułu kredytów lub pożyczek otrzymanych od nierezydentów (tylko faktycznie wykorzystane kwoty);

• zobowiązań wobec nierezydentów z tytułu leasingu finansowego;

• przekroczenia salda na rachunkach bieżących w instytucjach kredytowych, bankach zagranicznych lub na rachunku w spółce prowadzącej obsługę finansową grupy kapitałowej;

• zobowiązań zagranicznych z tytułu kredytów w rachunku bieżącym;

• zobowiązań zagranicznych z tytułu kredytów związanych z funkcjonowaniem kart kredytowych;

• nieuregulowanej części należności sprzedanej przez rezydenta nierezydentowi (faktorowi) bez przekazania ryzyka uzyskania środków (niewypłacalności dłużnika), tzw. faktoring/forfaiting niepełny/niewłaściwy bez prawa regresu;

• instrumentów pochodnych wbudowanych w kredyt, które nie mogą być oddzielone, czyli nabywane bądź zbywane niezależnie od kredytów, w które są wbudowane.

W formularzu tym nie należy wykazywać danych dotyczących:

• zobowiązań handlowych wykazanych w formularzu PZ-KRH.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

WZÓR - FORMULARZ PZ-REP

W formularzu tym należy wykazać dane dotyczące:

• zobowiązań pieniężnych podmiotu sprawozdawczego z tytułu sprzedaży nierezydentom papierów wartościowych z udzielonym przyrzeczeniem ich odkupu po ustalonej cenie i po upływie określonego w umowie czasu;

• zobowiązań z tytułu zabezpieczeń pieniężnych otrzymanych od nierezydentów w ramach pożyczek papierów wartościowych.

Transakcje sprzedaży papierów wartościowych z przyrzeczeniem odkupu to transakcje, w ramach których papiery wartościowe są sprzedawane, przy jednoczesnym zobowiązaniu do odkupu tych samych lub równoważnych papierów wartościowych za określoną z góry cenę i po upływie ustalonego w umowie czasu. Przykładami takich transakcji są operacje repo i sell-buy-back.

W formularzu tym nie należy wykazywać danych dotyczących:

• zobowiązań z tytułu emisji własnych papierów wartościowych.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

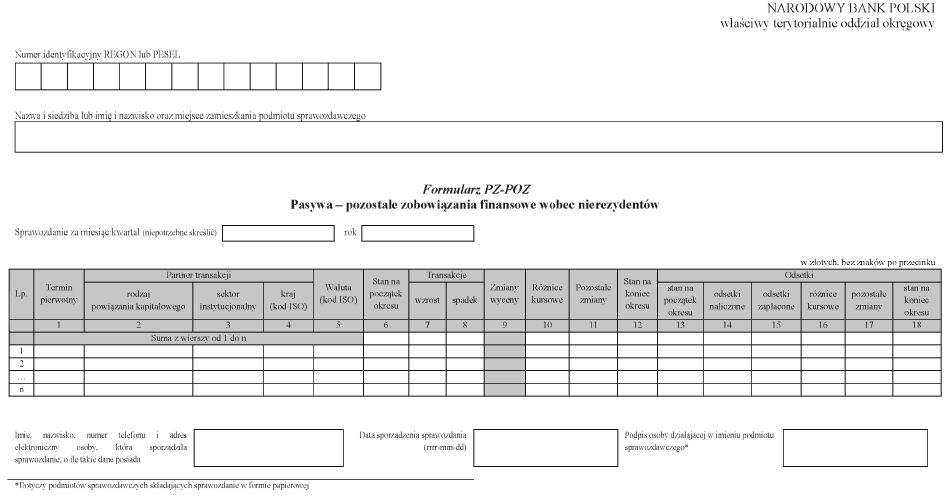

WZÓR - FORMULARZ PZ-POZ

W formularzu tym należy wykazać dane dotyczące:

• pozostałych niewykazanych w innych formularzach sprawozdawczych zobowiązań finansowych wobec nierezydentów, w szczególności:

○ zobowiązań z tytułu środków pieniężnych i odsetek sprawozdawcy działającego w ramach grupy kapitałowej z tytułu wspólnego zarządzania płynnością finansową, tzw. cash-poolingu, zarówno w przypadku, gdy sprawozdawca jest uczestnikiem umowy, a nierezydent jest uczestnikiem wiodącym, jak również gdy sprawozdawca jest uczestnikiem wiodącym, a nierezydent uczestnikiem umowy;

○ otrzymanych kaucji;

○ zobowiązań wobec nierezydentów z tytułu rozrachunków publicznoprawnych (m.in. podatek dochodowy, ubezpieczenia społeczne);

○ odsetek "nadpłaconych" przez nierezydenta (kredytobiorcę) z tytułu udzielonego przez rezydenta kredytu (zobowiązanie);

○ zobowiązań z tytułu zabezpieczeń pieniężnych, w tym z tytułu otrzymanych od nierezydentów zwrotnych depozytów początkowych dla pochodnych instrumentów finansowych;

○ zadeklarowanych, ale niewypłaconych dywidend;

○ otrzymanych zaliczek na poczet przyszłej dywidendy;

○ środki zdeponowane przez nierezydentów będących klientami domu maklerskiego na rachunku domu maklerskiego.

W formularzu tym nie należy wykazywać danych dotyczących:

• przyjętych od nierezydentów zabezpieczeń pieniężnych związanych z pożyczkami papierów wartościowych. Należy wykazywać je w formularzu PZ-REP;

• zobowiązań handlowych i zaliczek otrzymanych. Należy wykazywać je w formularzu PZ-KRH.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

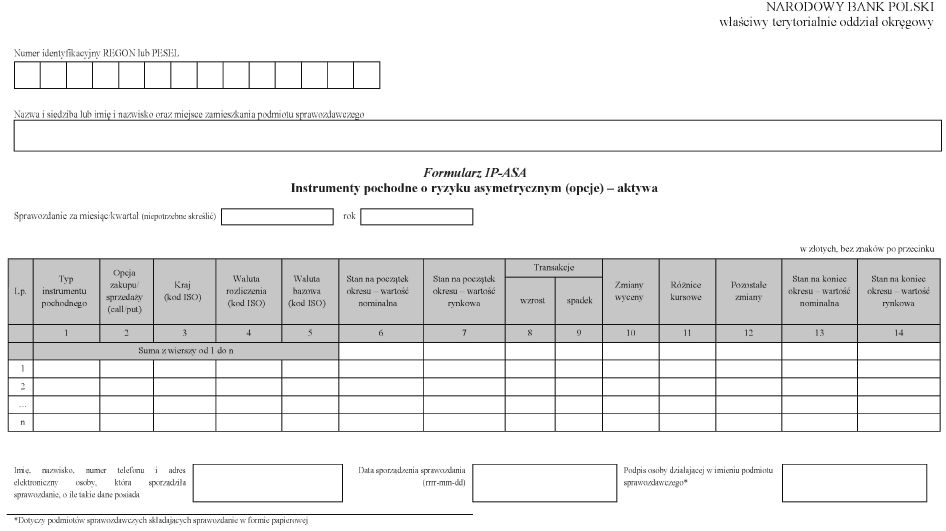

WZÓR - FORMULARZ IP-ASA

W formularzu tym należy wykazać dane dotyczące:

• instrumentów pochodnych o ryzyku asymetrycznym nabytych przez podmiot sprawozdawczy i wystawionych przez nierezydenta.

W formularzu tym nie należy wykazywać danych dotyczących:

• instrumentów pochodnych wbudowanych w inne instrumenty finansowe (np. papiery wartościowe lub kredyty), tj. takich instrumentów pochodnych, które nie mogą być oddzielone, czyli nabywane bądź zbywane niezależnie od instrumentu, w który są wbudowane.

Instrumenty pochodne to instrumenty finansowe, których wartość jest uzależniona od wartości instrumentu bazowego, w szczególności od: poziomu kursów walutowych, poziomu stóp procentowych, cen papierów wartościowych i innych instrumentów finansowych, wartości indeksów ekonomicznych, cen towarów, poziomu ryzyka związanego z różnymi czynnikami lub od wartości innego typu parametrów.

Instrumenty pochodne o ryzyku asymetrycznym to wszystkie instrumenty pochodne, które nie dają obu stronom kontraktu jednakowych praw i narzucają niejednakowe obowiązki. Nabywca instrumentu o ryzyku asymetrycznym jest uprzywilejowany względem wystawcy tego instrumentu: nabywca ma prawo odstąpienia od realizacji kontraktu, podczas gdy wystawca ma obowiązek realizacji kontraktu w sytuacji, gdy nabywca zdecyduje się na jego realizację. Realizacja kontraktu najczęściej polega na wymianie zdefiniowanych w kontrakcie płatności lub nabyciu bądź sprzedaży instrumentu bazowego po określonej kontraktem cenie.

Najczęściej spotykane instrumenty pochodne o ryzyku asymetrycznym to: opcje walutowe, opcje na akcje, warranty, prawa poboru, opcje indeksowe i opcje towarowe.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

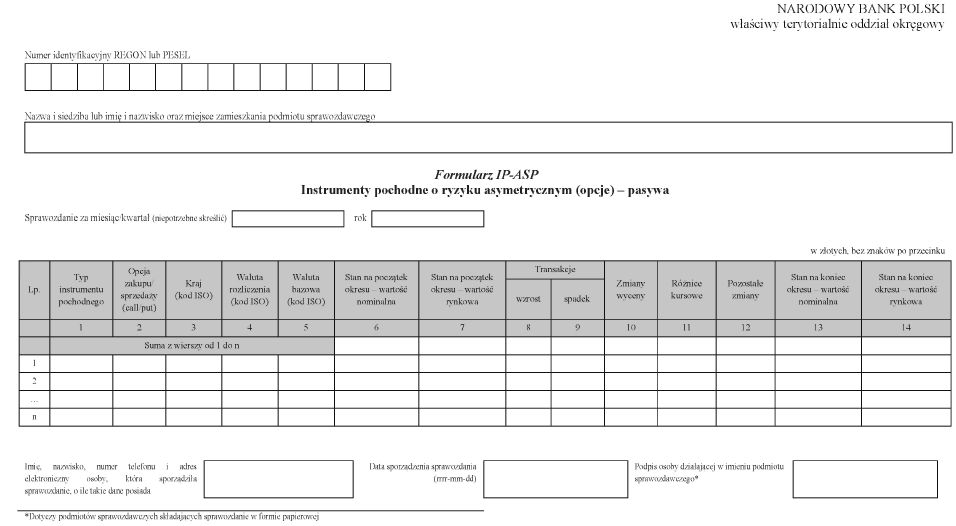

WZÓR - FORMULARZ IP-ASP

W formularzu tym należy wykazać dane dotyczące:

• instrumentów pochodnych o ryzyku asymetrycznym wystawionych przez podmiot sprawozdawczy i nabytych przez nierezydenta.

W formularzu tym nie należy wykazywać danych dotyczących:

• instrumentów pochodnych wbudowanych w inne instrumenty finansowe (np. papiery wartościowe lub kredyty), tj. takich instrumentów pochodnych, które nie mogą być oddzielone, czyli nabywane bądź zbywane niezależnie od instrumentu, w który są wbudowane.

Instrumenty pochodne to instrumenty finansowe, których wartość jest uzależniona od wartości instrumentu bazowego, w szczególności od: poziomu kursów walutowych, poziomu stóp procentowych, cen papierów wartościowych i innych instrumentów finansowych, wartości indeksów ekonomicznych, cen towarów, poziomu ryzyka związanego z różnymi czynnikami lub od wartości innego typu parametrów.

Instrumenty pochodne o ryzyku asymetrycznym to wszystkie instrumenty pochodne, które nie dają obu stronom kontraktu jednakowych praw i narzucają niejednakowe obowiązki. Nabywca instrumentu o ryzyku asymetrycznym jest uprzywilejowany względem wystawcy tego instrumentu: nabywca ma prawo odstąpienia od realizacji kontraktu, podczas gdy wystawca ma obowiązek realizacji kontraktu w sytuacji, gdy nabywca zdecyduje się na jego realizację. Realizacja kontraktu najczęściej polega na wymianie zdefiniowanych w kontrakcie płatności lub nabyciu bądź sprzedaży instrumentu bazowego po określonej kontraktem cenie.

Najczęściej spotykane instrumenty pochodne o ryzyku asymetrycznym to: opcje walutowe, opcje na akcje, warranty, prawa poboru, opcje indeksowe i opcje towarowe.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

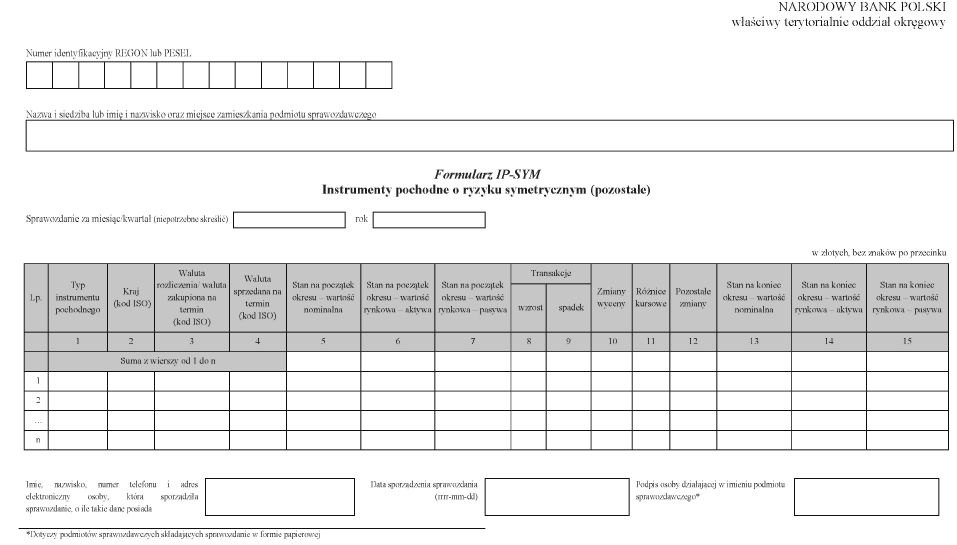

WZÓR - FORMULARZ IP-SYM

W formularzu tym należy wykazać dane dotyczące wartości:

• instrumentów pochodnych o ryzyku symetrycznym, dla których jedną ze stron transakcji jest podmiot sprawozdawczy, a drugą stroną transakcji jest nierezydent.

W formularzu tym nie należy wykazywać danych dotyczących:

• instrumentów pochodnych wbudowanych w inne instrumenty finansowe (np. papiery wartościowe lub kredyty), tj. takich instrumentów pochodnych, które nie mogą być oddzielone, czyli nabywane bądź zbywane niezależnie od instrumentu, w który są wbudowane.

Instrumenty pochodne to instrumenty finansowe, których wartość jest uzależniona od wartości instrumentu bazowego, w szczególności od: poziomu kursów walutowych, poziomu stóp procentowych, cen papierów wartościowych i innych instrumentów finansowych, wartości indeksów ekonomicznych, cen towarów, poziomu ryzyka związanego z różnymi czynnikami lub od wartości innego typu parametrów.

Instrumenty pochodne o ryzyku symetrycznym to wszystkie instrumenty pochodne dające obu stronom kontraktu jednakowe prawa i narzucające jednakowe obowiązki, czyli takie, w których obie strony kontraktu ponoszą jednakowe ryzyko. W przeciwieństwie do instrumentów pochodnych o ryzyku asymetrycznym obie strony kontraktu mają obowiązek jego realizacji. Realizacja kontraktu najczęściej polega na wymianie zdefiniowanych w kontrakcie płatności lub nabyciu bądź sprzedaży instrumentu bazowego po określonej kontraktem cenie.

Najczęściej spotykane instrumenty pochodne o ryzyku symetrycznym to: walutowe kontrakty futures, forwardy walutowe, swapy walutowe, dwuwalutowe swapy stóp procentowych, kontrakty FRA, swapy stóp procentowych, futures na akcje, futures indeksowe, towarowe kontrakty futures, forwardy towarowe, CDS, TRS itp.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 2

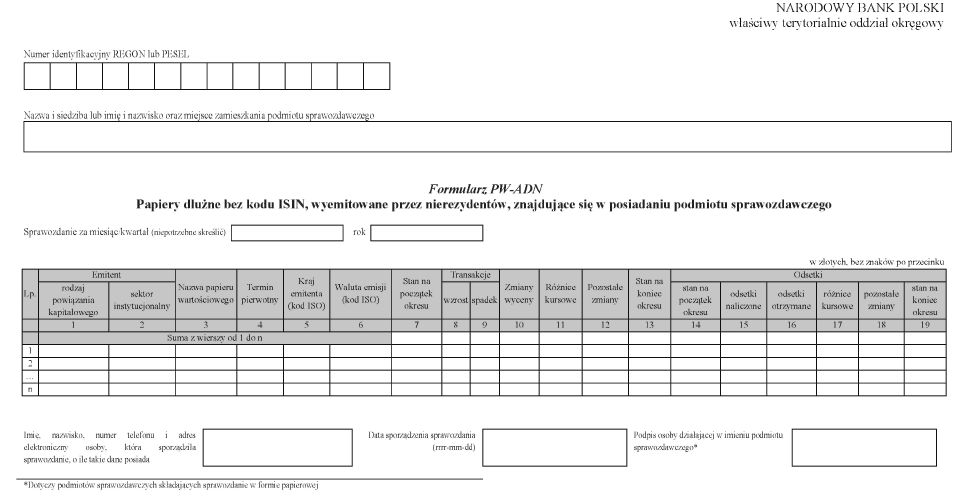

WZÓR - FORMULARZ PW-ADN

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez podmiot sprawozdawczy dłużnych papierów wartościowych i niebędących papierami wartościowymi instrumentów rynku pieniężnego, które nie posiadają kodu ISIN i zostały wyemitowane przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej, w tym:

○ papierów wartościowych, które zostały na określony czas przekazane innym podmiotom, ale podmiot sprawozdawczy nie stracił nad nimi kontroli (zachował ryzyko i korzyści związane z tymi papierami wartościowymi - czyli zachował prawo do otrzymywania pożytków, takich jak odsetki, i ponosi ryzyko zmiany cen tych papierów). W szczególności dotyczy to papierów wartościowych sprzedanych w ramach transakcji z jednoczesnym przyrzeczeniem ich odkupu (m.in. operacje repo i sell-buy-back) lub wypożyczonych przez podmiot sprawozdawczy innym podmiotom w ramach umów o pożyczkach papierów wartościowych;

○ weksli.

W formularzu nie należy wykazywać danych dotyczących:

• papierów wartościowych otrzymanych na określony czas od innych podmiotów, które nadal zachowują nad nimi kontrolę i ujmują je w swoich bilansach.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

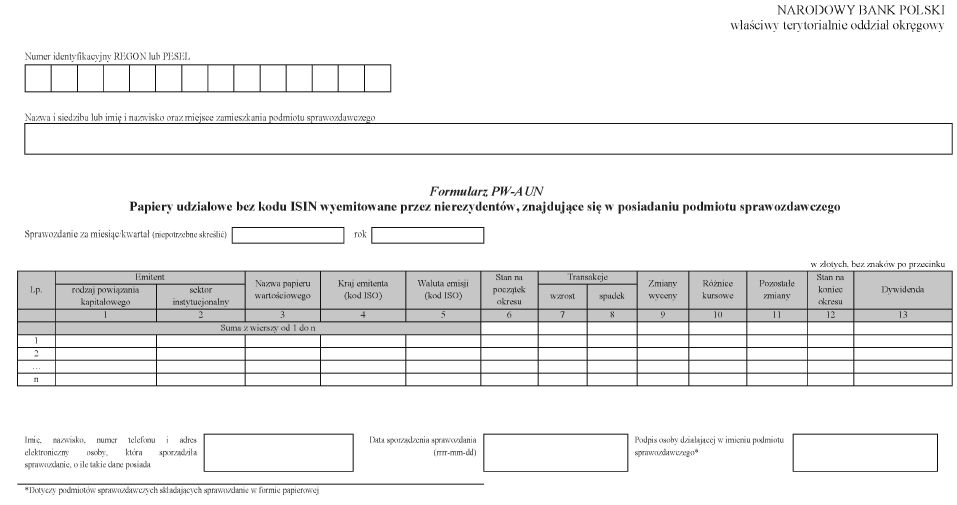

WZÓR - FORMULARZ PW-AUN

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez podmiot sprawozdawczy udziałowych papierów wartościowych, które nie posiadają kodu ISIN i zostały wyemitowane przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej, w tym:

○ papierów wartościowych, które zostały na określony czas przekazane innym podmiotom, ale podmiot sprawozdawczy nie stracił nad nimi kontroli (zachował ryzyko i korzyści związane z tymi papierami wartościowymi - czyli zachował prawo do otrzymywania pożytków, takich jak dywidendy, i ponosi ryzyko zmiany cen tych papierów). W szczególności dotyczy to papierów wartościowych sprzedanych w ramach transakcji z jednoczesnym przyrzeczeniem ich odkupu (m.in. operacje repo i sell-buy-back) lub wypożyczonych przez podmiot sprawozdawczy innym podmiotom w ramach umów o pożyczkach papierów wartościowych.

W formularzu nie należy wykazywać danych dotyczących:

• papierów wartościowych otrzymanych na określony czas od innych podmiotów, które nadal zachowują nad nimi kontrolę i ujmują je w swoich bilansach.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

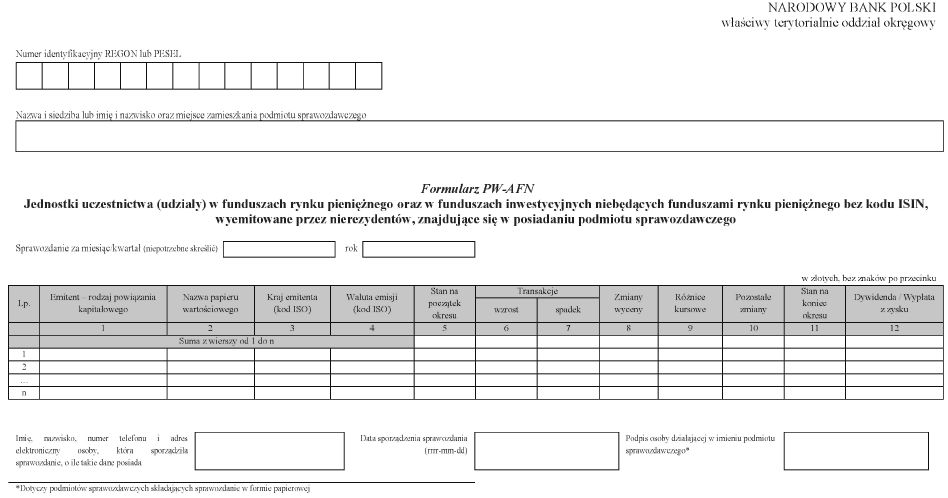

WZÓR - FORMULARZ PW-AFN

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez podmiot sprawozdawczy jednostek uczestnictwa (udziałów) w funduszach rynku pieniężnego oraz funduszach inwestycyjnych niebędących funduszami rynku pieniężnego, które nie posiadają kodu ISIN, wyemitowanych przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 3

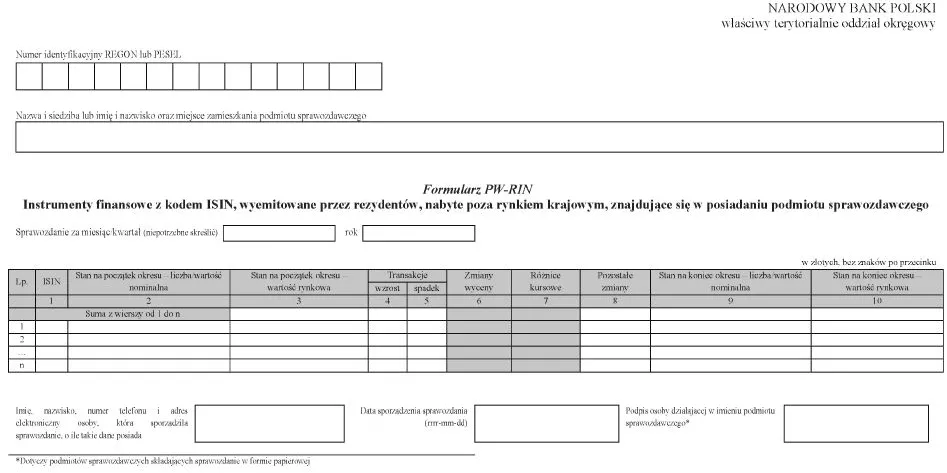

WZÓR - FORMULARZ PW-RIN

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez podmiot sprawozdawczy papierów wartościowych, niebędących papierami wartościowymi instrumentów rynku pieniężnego i jednostek uczestnictwa (udziałów) w funduszach rynku pieniężnego oraz funduszach inwestycyjnych niebędących funduszami rynku pieniężnego, które posiadają kod ISIN, zostały wyemitowane przez rezydentów i są przetrzymywane na rachunku prowadzonym przez bank lub firmę inwestycyjną mające swoją siedzibę poza terytorium Rzeczypospolitej Polskiej, w tym:

○ kwitów depozytowych wyemitowanych przez rezydentów; za kraj emitenta kwitów depozytowych należy uznawać kraj, w którym znajduje się siedziba emitenta papierów wartościowych stanowiących podstawę do emisji kwitów depozytowych;

○ papierów wartościowych, które zostały na określony czas przekazane innym podmiotom, ale podmiot sprawozdawczy nie stracił nad nimi kontroli (zachował ryzyko i korzyści związane z tymi papierami wartościowymi - czyli zachował prawo do otrzymywania pożytków, takich jak odsetki lub dywidendy, i ponosi ryzyko zmiany cen tych papierów). W szczególności dotyczy to papierów wartościowych sprzedanych w ramach transakcji z jednoczesnym przyrzeczeniem ich odkupu (m.in. operacje repo i sell-buy-back) lub wypożyczonych przez podmiot sprawozdawczy innym podmiotom w ramach umów o pożyczkach papierów wartościowych.

W formularzu tym nie należy wykazywać danych dotyczących:

• papierów wartościowych otrzymanych na określony czas od innych podmiotów, które nadal zachowują nad nimi kontrolę i ujmują je w swoich bilansach;

• kwitów depozytowych wyemitowanych przez nierezydentów. Informacje te należy wykazać w formularzu PW-AIN.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

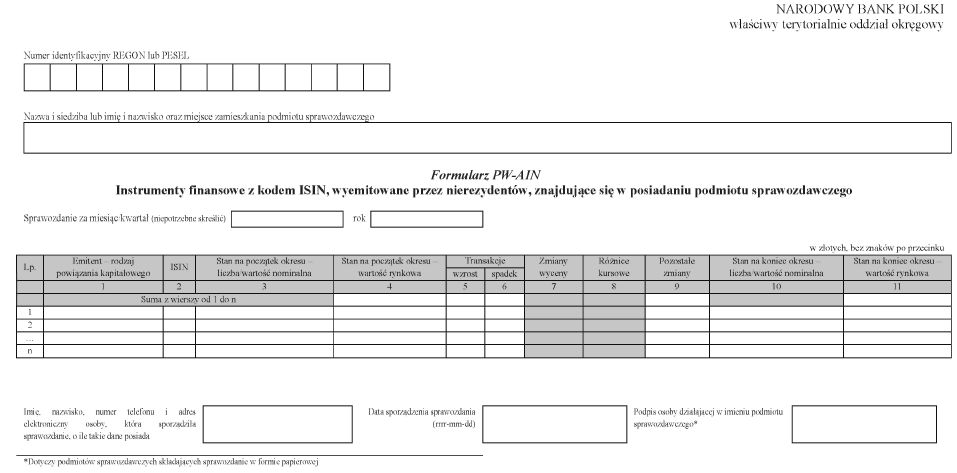

WZÓR - FORMULARZ PW-AIN

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez podmiot sprawozdawczy papierów wartościowych, niebędących papierami wartościowymi instrumentów rynku pieniężnego i jednostek uczestnictwa (udziałów) w funduszach rynku pieniężnego oraz funduszach inwestycyjnych niebędących funduszami rynku pieniężnego, które posiadają kod ISIN i zostały wyemitowane przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej, w tym:

○ kwitów depozytowych wyemitowanych przez nierezydentów; za kraj emitenta kwitów depozytowych należy uznawać kraj, w którym znajduje się siedziba emitenta papierów wartościowych stanowiących podstawę do emisji kwitów depozytowych;

○ papierów wartościowych, które zostały na określony czas przekazane innym podmiotom, ale podmiot sprawozdawczy nie stracił nad nimi kontroli (zachował ryzyko i korzyści związane z tymi papierami wartościowymi - czyli zachował prawo do otrzymywania pożytków, takich jak odsetki lub dywidendy, i ponosi ryzyko zmiany cen tych papierów). W szczególności dotyczy to papierów wartościowych sprzedanych w ramach transakcji z jednoczesnym przyrzeczeniem ich odkupu (m.in. operacje repo i sell-buy-back) lub wypożyczonych przez podmiot sprawozdawczy innym podmiotom w ramach umów o pożyczkach papierów wartościowych.

W formularzu nie należy wykazywać danych dotyczących:

• papierów otrzymanych na określony czas od innych podmiotów, które nadal zachowują nad nimi kontrolę i ujmują je w swoich bilansach, lub pożyczonych od innych podmiotów w ramach umów o pożyczkach papierów wartościowych;

• kwitów depozytowych wyemitowanych przez rezydentów. Informacje te należy wykazać w formularzu PW-RIN.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 4

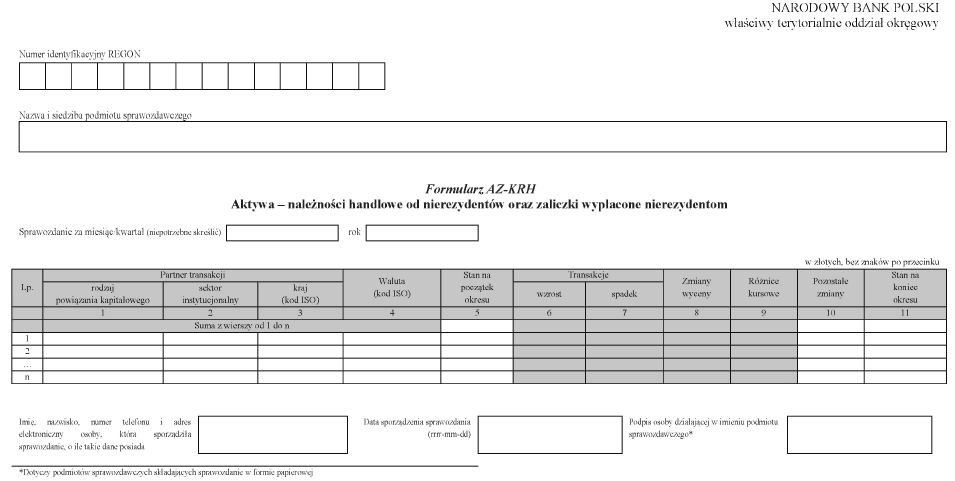

WZÓR - FORMULARZ AZ-KRH

W formularzu tym należy wykazać dane dotyczące:

• należności handlowych z tytułu sprzedaży nierezydentom towarów, materiałów lub innych rzeczy ruchomych;

• należności handlowych z tytułu świadczonych na rzecz nierezydentów usług (w tym leasingu operacyjnego);

• zaliczek wypłaconych nierezydentom w związku z zakupem od nich towarów, materiałów lub innych rzeczy ruchomych oraz usług;

• należności handlowych od nierezydentów sprzedanych przez rezydentów w ramach usługi tzw. faktoringu/forfaitingu niepełnego/niewłaściwego z prawem regresu.

Należności handlowe należy rozumieć jako należności z tytułu udzielonych kredytów kupieckich, czyli należności związane z dostawą towarów, materiałów lub innych rzeczy ruchomych bądź usług oraz zaliczkami wypłaconymi nierezydentom w związku z ich zakupem.

W formularzu należy wykazywać kwoty należne bezpośrednio od nierezydentów, a nie od polskich pośredników handlowych.

W formularzu tym nie należy wykazywać danych dotyczących:

• rezerw na należności;

• należności handlowych przekwalifikowanych na inne aktywa finansowe. W zależności od charakteru aktywa finansowego należy wykazywać je na odpowiednim formularzu, np. w przypadku kredytów w formularzu AZ-KRE, otrzymanych weksli z tytułu spłaty należności handlowej w formularzu PW-ADN.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

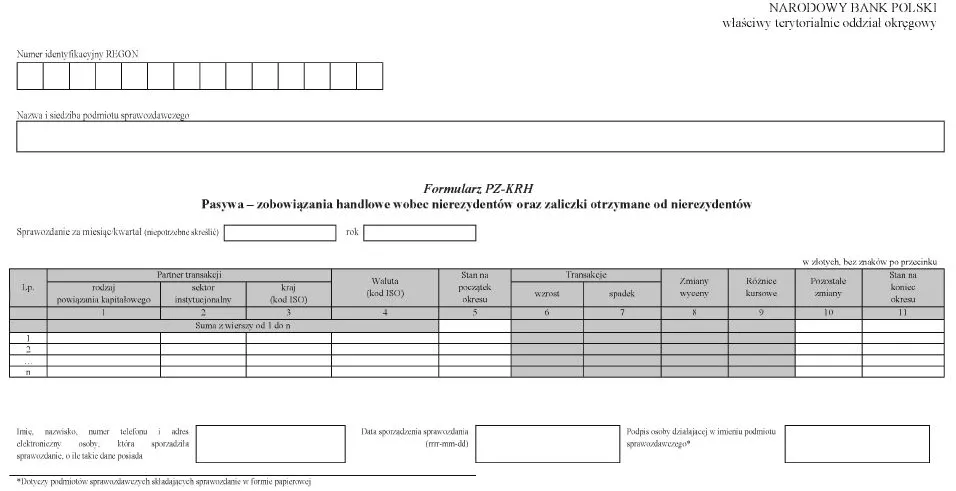

WZÓR - FORMULARZ PZ-KRH

W formularzu tym należy wykazywać dane dotyczące:

• zobowiązań handlowych z tytułu zakupu od nierezydentów towarów, materiałów lub innych rzeczy ruchomych;

• zobowiązań handlowych z tytułu zakupionych od nierezydentów usług (w tym leasingu operacyjnego);

• zaliczek otrzymanych od nierezydentów w związku ze sprzedażą im towarów, materiałów lub innych rzeczy ruchomych oraz usług.

Zobowiązania handlowe należy rozumieć jako zobowiązania z tytułu otrzymanych kredytów kupieckich, czyli zobowiązania z tytułu otrzymanych dostaw towarów, materiałów lub innych rzeczy ruchomych bądź usług oraz zaliczek otrzymanych od nierezydentów w związku z ich sprzedażą.

W formularzu należy wykazywać kwoty bezpośrednio należne nierezydentom, a nie polskim pośrednikom handlowym.

W formularzu tym nie należy wykazywać danych dotyczących:

• rezerwy techniczno-ubezpieczeniowej wykazywanej przez zakład ubezpieczeń;

• rezerw na zobowiązania;

• zobowiązań handlowych przekwalifikowanych na inne pasywa finansowe. W zależności od charakteru pasywa finansowego należy wykazywać je na odpowiednim formularzu, np. w przypadku kredytów w formularzu PZ-KRE, wyemitowanych weksli celem spłaty zobowiązania handlowego w formularzu PW-EMI, z uwzględnieniem § 11 ust. 1 pkt 2 rozporządzenia.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 5

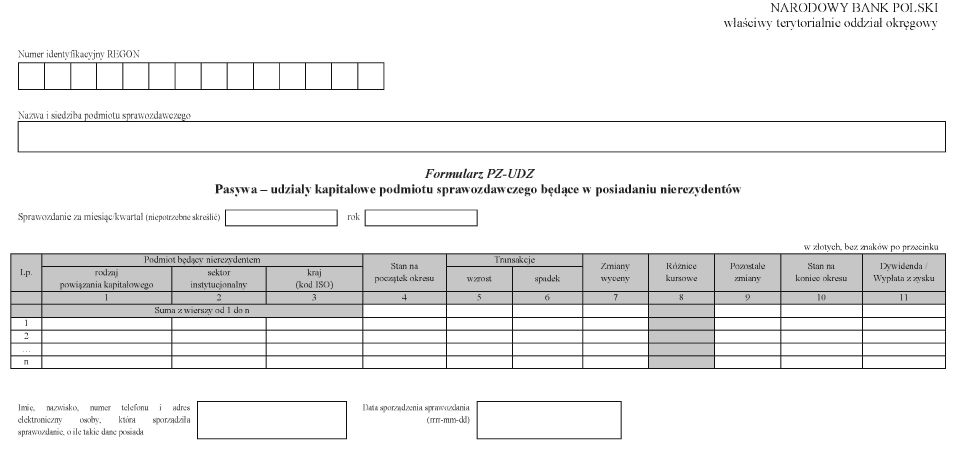

WZÓR - FORMULARZ PZ-UDZ

W formularzu tym należy wykazać dane dotyczące:

• udziałów nierezydentów w kapitale podmiotu sprawozdawczego, z wyłączeniem akcji;

• w przypadku oddziałów bez wydzielonych funduszy wypracowany i niewypłacony zysk lub poniesioną stratę.

Do udziałów kapitałowych nierezydentów zalicza się m.in. udziały nierezydentów w krajowych spółkach z ograniczoną odpowiedzialnością, kapitały zainwestowane przez nierezydentów w krajowe spółki osobowe, wydzielone fundusze oddziałów zagranicznych przedsiębiorstw mających siedzibę w Rzeczypospolitej Polskiej oraz ich zatrzymany zysk lub poniesione straty. W przypadku oddziałów bez wydzielonych funduszy wypracowany i niewypłacony zysk lub poniesioną stratę.

W formularzu tym nie należy wykazywać danych dotyczących udziałowych papierów wartościowych. Akcje wyemitowane przez podmiot sprawozdawczy, które nie posiadają kodu ISIN, wyemitowane poza lub na terytorium Rzeczypospolitej Polskiej, znajdujące się w posiadaniu nierezydentów, należy wykazywać w formularzu PW-PAN.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

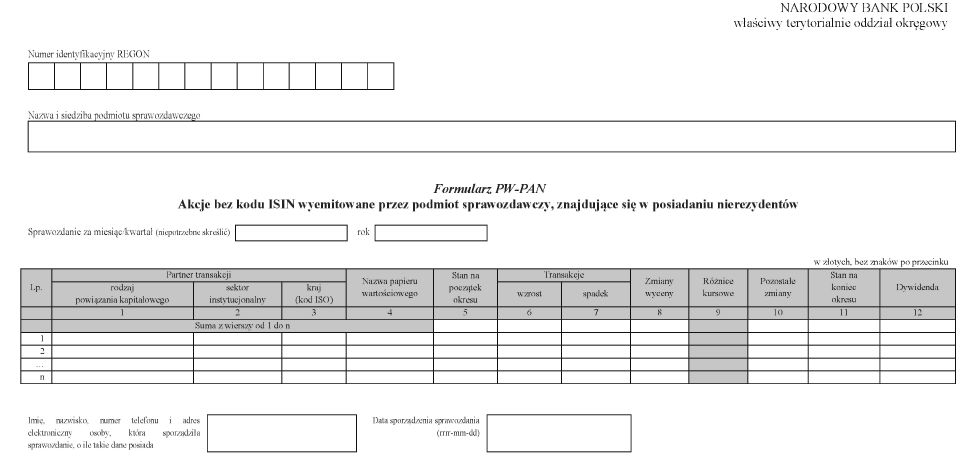

WZÓR - FORMULARZ PW-PAN

W formularzu tym należy wykazać dane dotyczące akcji, które nie posiadają kodu ISIN, wyemitowanych przez podmiot sprawozdawczy poza lub na terytorium Rzeczypospolitej Polskiej, znajdujących się w posiadaniu nierezydentów.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 6

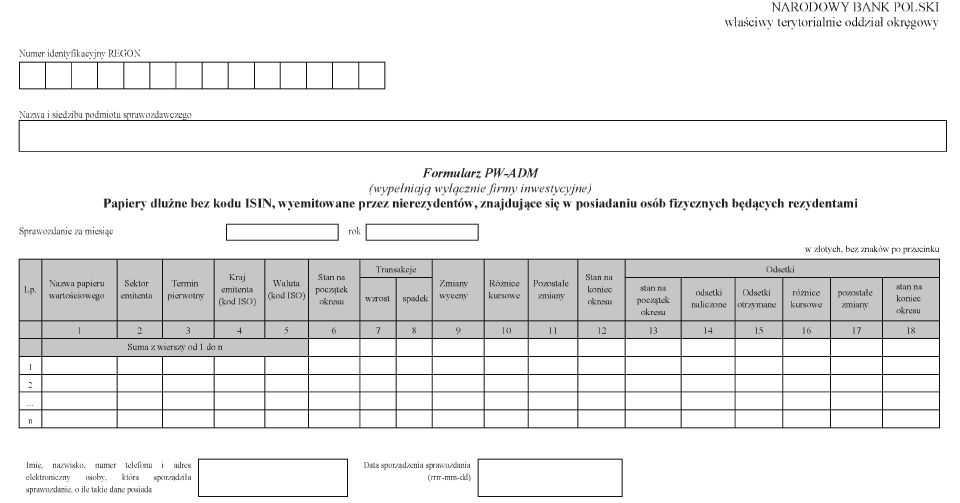

WZÓR - FORMULARZ PW-ADM

W formularzu tym należy wykazać dane dotyczące posiadanych przez osoby fizyczne będące rezydentami i zapisanych na prowadzonych przez podmiot sprawozdawczy rachunkach lub znajdujących się w prowadzonym przez podmiot sprawozdawczy rejestrze depozytowym dłużnych papierów wartościowych i niebędących papierami wartościowymi instrumentów rynku pieniężnego bez kodu ISIN, które zostały wyemitowane przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

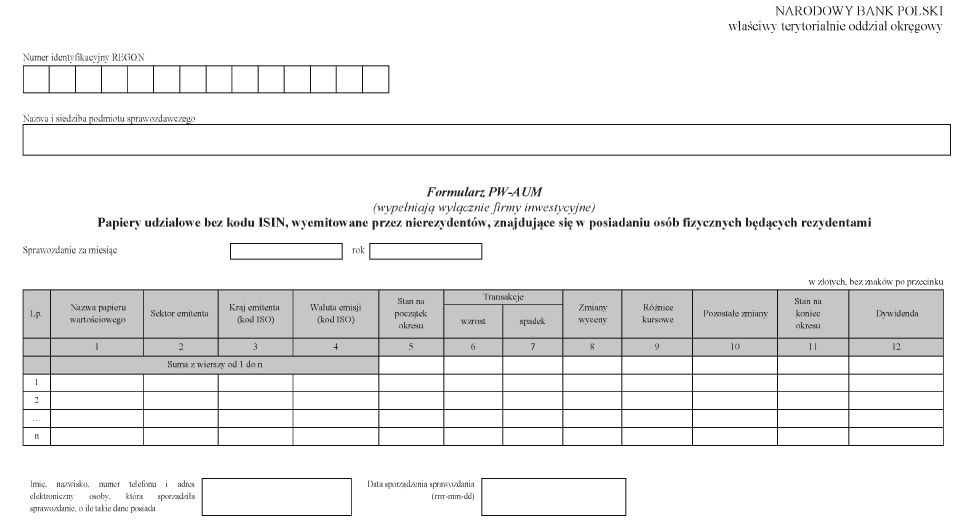

WZÓR - FORMULARZ PW-AUM

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez osoby fizyczne, będące rezydentami, papierów udziałowych, które nie posiadają kodu ISIN, zapisanych na prowadzonych przez podmiot sprawozdawczy rachunkach lub znajdujących się w prowadzonym przez podmiot sprawozdawczy rejestrze depozytowym, które zostały wyemitowane przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

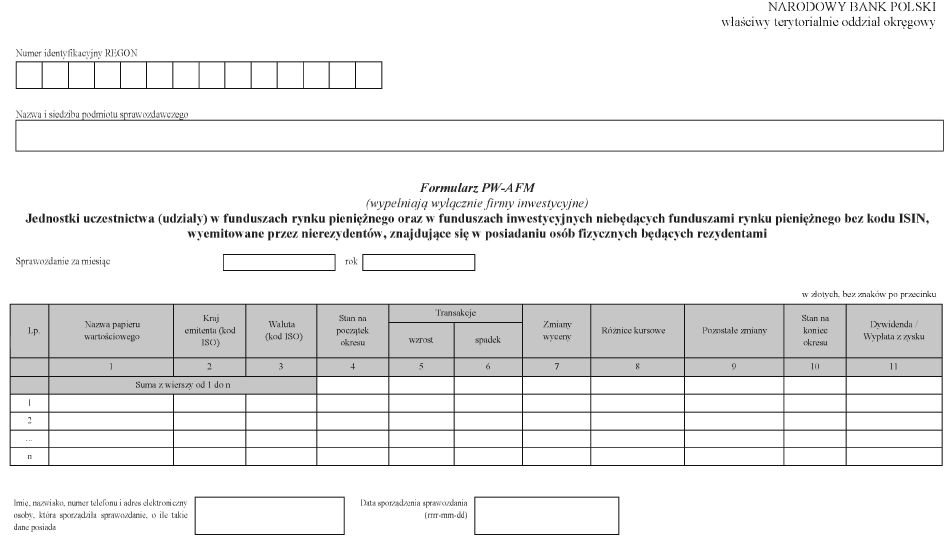

WZÓR - FORMULARZ PW-AFM

W formularzu tym należy wykazać dane dotyczące posiadanych przez osoby fizyczne będące rezydentami i zapisanych na prowadzonych przez podmiot sprawozdawczy rachunkach lub znajdujących się w prowadzonym przez podmiot sprawozdawczy rejestrze depozytowym jednostek uczestnictwa (udziałów) w funduszach rynku pieniężnego oraz funduszach inwestycyjnych niebędących funduszami rynku pieniężnego, które nie posiadają kodu ISIN i zostały wyemitowane przez nierezydentów poza lub na terytorium Rzeczypospolitej Polskiej.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

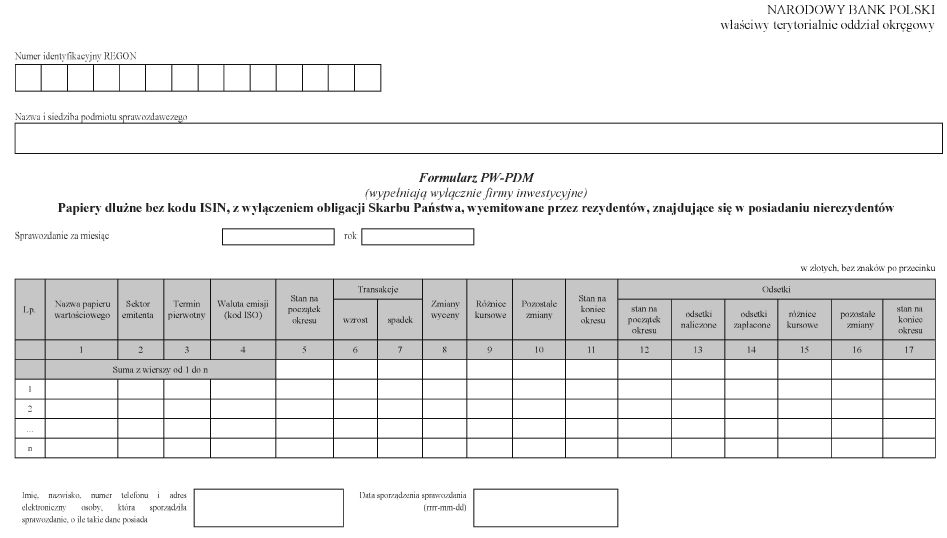

WZÓR - FORMULARZ PW-PDM

W formularzu tym należy wykazać dane dotyczące posiadanych przez nierezydentów i zapisanych na rachunkach lub znajdujących się w prowadzonym przez podmiot sprawozdawczy rejestrze depozytowym dłużnych papierów wartościowych oraz niebędących papierami wartościowymi instrumentów rynku pieniężnego, które nie posiadają kodu ISIN i zostały wyemitowane przez rezydentów innych niż Skarb Państwa poza lub na terytorium Rzeczypospolitej Polskiej, w tym papierów wartościowych, które zostały na określony czas przekazane innym podmiotom, ale nierezydent nie stracił nad nimi kontroli (zachował ryzyko i korzyści związane z tymi papierami wartościowymi - czyli zachował prawo do otrzymywania pożytków, takich jak odsetki, i ponosi ryzyko zmiany cen tych papierów). W szczególności dotyczy to papierów wartościowych sprzedanych w ramach transakcji z jednoczesnym przyrzeczeniem ich odkupu (m.in. operacje repo i sell-buy-back) lub wypożyczonych przez nierezydenta innym podmiotom w ramach umów o pożyczkach papierów wartościowych.

W formularzu nie należy wykazywać danych dotyczących papierów wartościowych otrzymanych na określony czas przez nierezydenta od innych podmiotów, które nadal zachowują nad nimi kontrolę i ujmują je w swoich bilansach.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

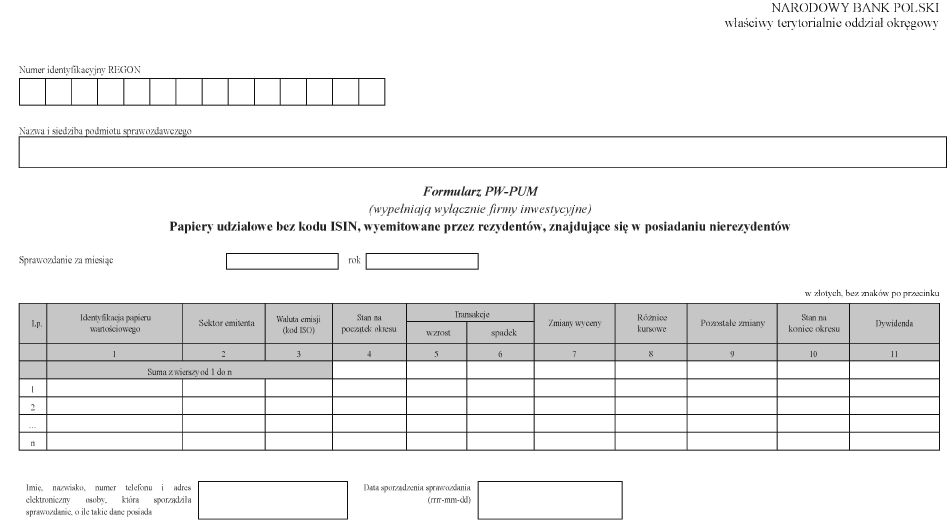

WZÓR - FORMULARZ PW-PUM

W formularzu tym należy wykazać dane dotyczące:

• posiadanych przez nierezydentów i zapisanych na rachunkach prowadzonych przez podmiot sprawozdawczy lub znajdujących się w prowadzonym przez podmiot sprawozdawczy rejestrze depozytowym udziałowych papierów wartościowych, które nie posiadają kodu ISIN i zostały wyemitowane przez rezydentów poza lub na terytorium Rzeczypospolitej Polskiej, w tym:

○ papierów wartościowych, które zostały przekazane na czas określony innym podmiotom, ale nierezydent nie stracił nad nimi kontroli (zachował ryzyko i korzyści związane z tymi papierami wartościowymi - czyli zachował prawo do otrzymywania pożytków, takich jak dywidendy, i ponosi ryzyko zmiany cen tych papierów). W szczególności dotyczy to papierów wartościowych sprzedanych w ramach transakcji z jednoczesnym przyrzeczeniem ich odkupu (m.in. operacje repo i sell-buy-back) lub wypożyczonych przez nierezydenta innym podmiotom w ramach umów o pożyczkach papierów wartościowych.

W formularzu tym nie należy wykazywać danych dotyczących:

• papierów wartościowych otrzymanych przez nierezydenta na określony czas od innych podmiotów, które nadal zachowują nad nimi kontrolę i ujmują je w swoich bilansach.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

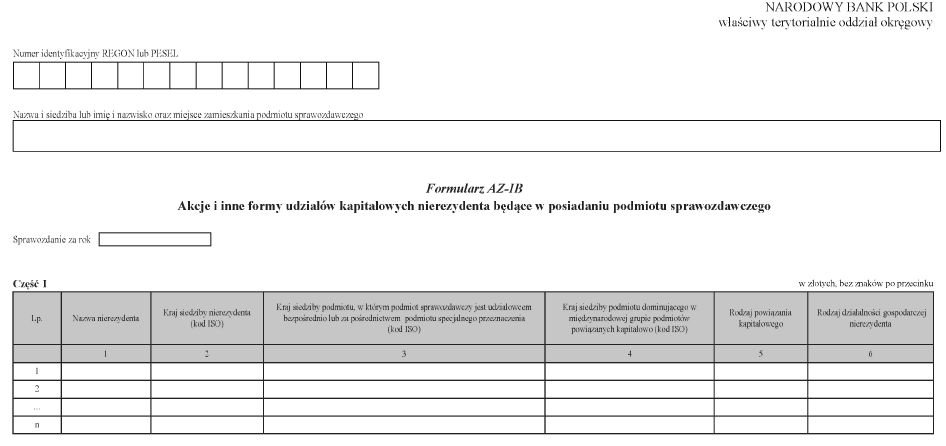

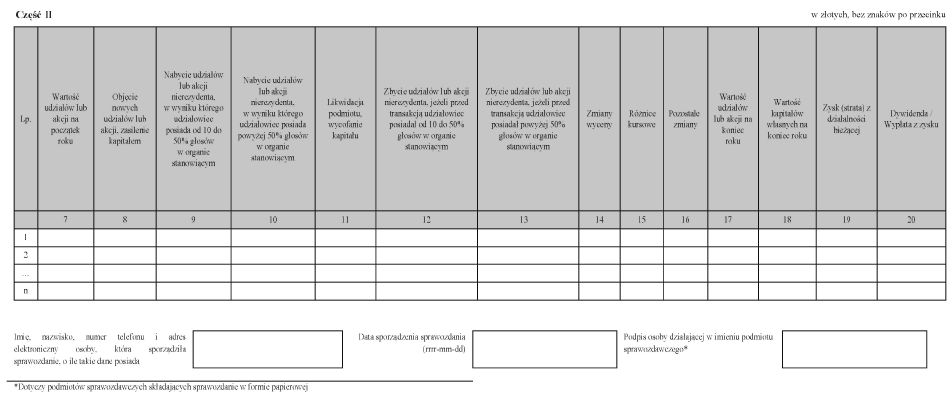

Załącznik nr 7

WZÓR - FORMULARZ AZ-IB

W formularzu tym należy wykazać dane dotyczące:

• posiadanych bezpośrednio przez podmiot sprawozdawczy udziałów i udziałowych papierów wartościowych w podmiotach będących nierezydentami z grupy podmiotów powiązanych kapitałowo oraz informacje o oddziałach zagranicznych podmiotu sprawozdawczego.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 8

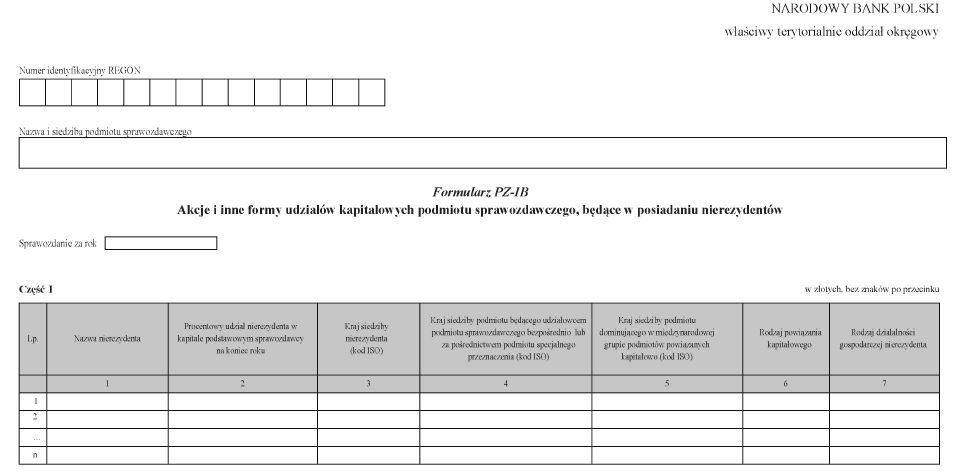

WZÓR - FORMULARZ PZ-IB

W formularzu tym należy wykazać dane dotyczące:

• udziałów i udziałowych papierów wartościowych w podmiocie sprawozdawczym będących w bezpośrednim posiadaniu nierezydentów z grupy podmiotów powiązanych kapitałowo. Na formularzu tym informacje przekazuje także będący podmiotem sprawozdawczym oddział nierezydenta.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

Załącznik nr 9

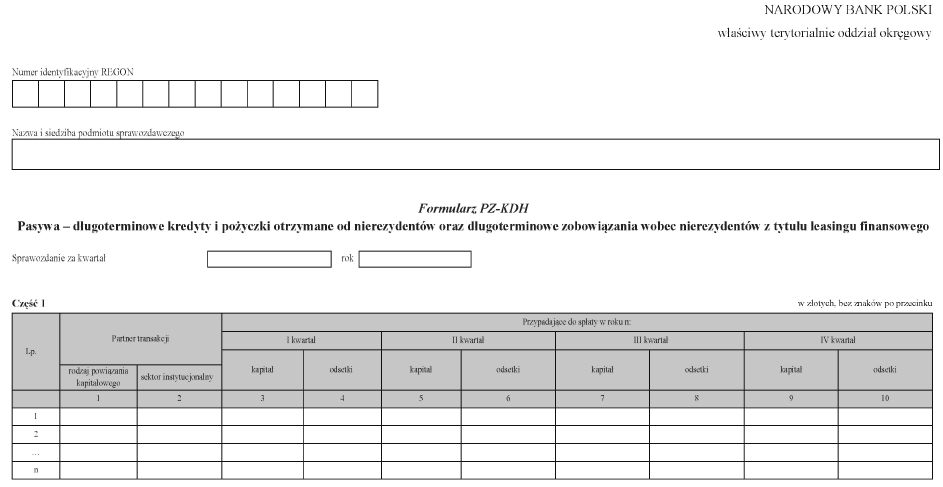

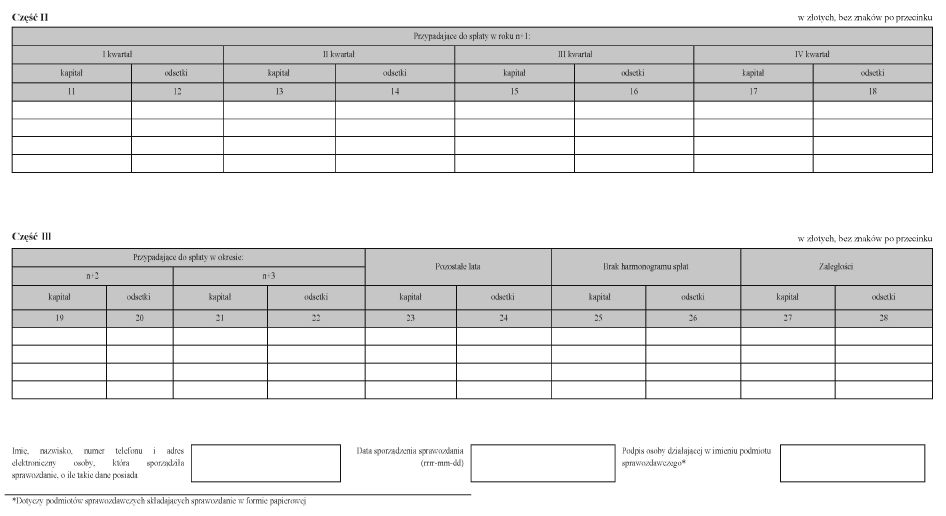

WZÓR - FORMULARZ PZ-KDH

W formularzu tym należy wykazać dane dotyczące przyszłych spłat rat kapitałowych i odsetkowych dla zobowiązań długoterminowych wobec nierezydentów, wykazanych w formularzu PZ-KRE (załącznik nr 1 do rozporządzenia).

W części I należy wykazać raty kapitałowe i odsetkowe przypadające do spłaty w kwartale/kwartałach następującym po okresie sprawozdawczym w roku n.

W części II należy wykazać raty kapitałowe i odsetkowe przypadające do spłaty w poszczególnych kwartałach roku n+1.

W części III należy wykazać raty kapitałowe i odsetkowe przypadające do spłaty w roku n+2 (cztery kwartały razem) i w roku n+3 (cztery kwartały razem). W kolumnie "Pozostałe lata" należy wykazać raty kapitałowe i odsetkowe przypadające do spłaty w pozostałych latach. W kolumnie "Brak harmonogramu spłat" należy wykazać stan kapitału i odsetek, dla których nie ma harmonogramu spłat. W kolumnie "Zaległości" należy wykazać stan zaległości z tytułu niespłaconego kapitału i odsetek.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

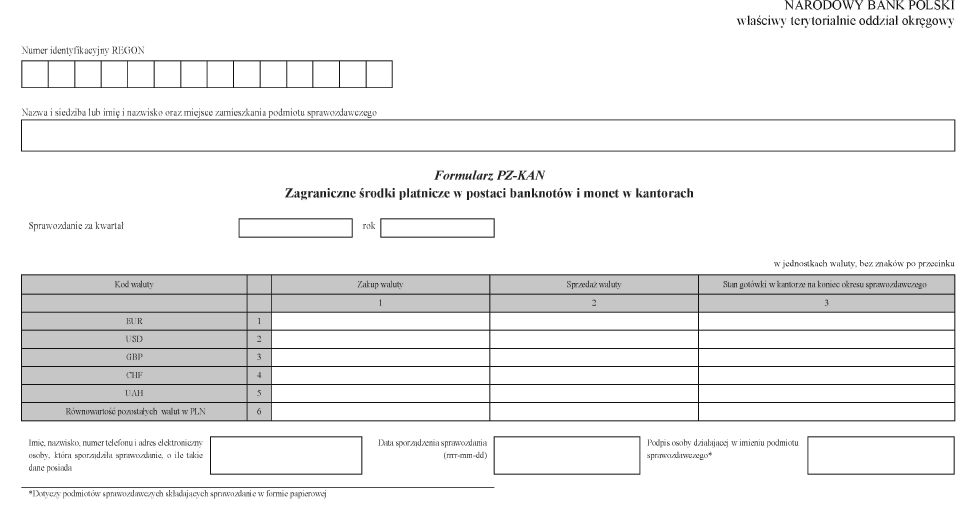

Załącznik nr 103)

WZÓR - FORMULARZ PZ-KAN

W formularzu tym należy wykazać dane dotyczące:

• walut obcych zakupionych lub sprzedanych przez podmiot sprawozdawczy, prowadzący działalność kantorową zgodnie z warunkami określonymi w ustawie - Prawo dewizowe.

W formularzu nie należy wykazywać danych dotyczących:

• zakupu lub sprzedaży walut obcych innym kantorom i bankom.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

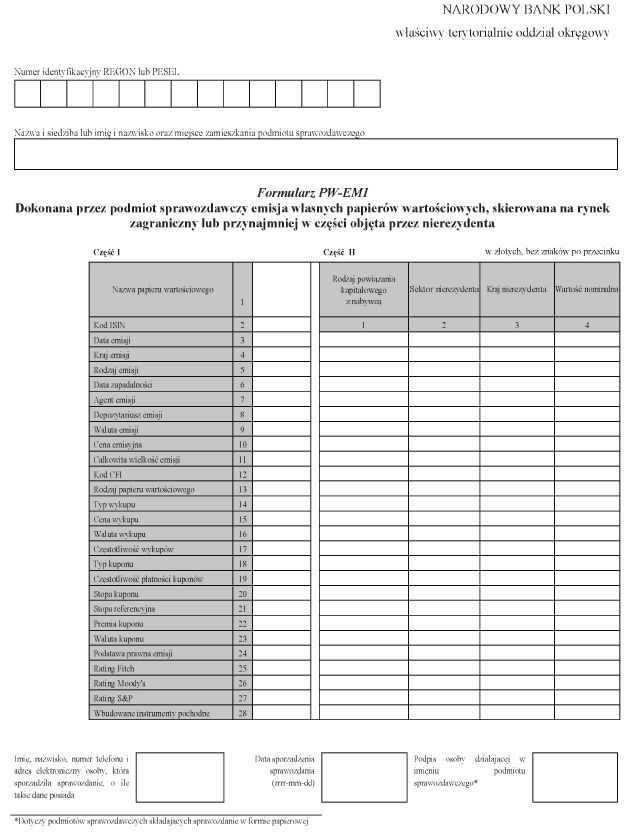

Załącznik nr 11

WZÓR - FORMULARZ PW-EMI

W formularzu tym należy wykazać dane dotyczące:

• dokonanej przez podmiot sprawozdawczy i skierowanej na rynek zagraniczny emisji dłużnych papierów wartościowych (w tym weksli) lub instrumentów rynku pieniężnego niebędących papierami wartościowymi;

• dokonanej przez podmiot sprawozdawczy i skierowanej na rynek krajowy emisji dłużnych papierów wartościowych (w tym weksli) lub instrumentów rynku pieniężnego niebędących papierami wartościowymi, objętej przynajmniej w części przez nierezydenta lub nierezydentów.

Obowiązek sprawozdawczy dotyczy zarówno papierów wartościowych posiadających kod ISIN, jak i nieposiadających kodu ISIN.

W formularzu tym nie należy wykazywać danych dotyczących:

• emisji, dla których depozytariuszem jest bank krajowy lub krajowa firma inwestycyjna;

• emisji, które zostały zarejestrowane w depozycie papierów wartościowych prowadzonym przez Krajowy Depozyt Papierów Wartościowych Spółka Akcyjna lub w systemie rejestracji papierów wartościowych prowadzonym przez NBP i nie zostały zarejestrowane w żadnym depozycie prowadzonym przez podmiot zagraniczny;

• emisji skierowanej na rynek krajowy, objętej w całości przez rezydenta lub rezydentów.

Uwaga: w formularzu należy wykazać emisje zarejestrowane w depozycie prowadzonym przez podmiot zagraniczny, dla których Krajowy Depozyt Papierów Wartościowych Spółka Akcyjna, w związku z ich równoległym obrotem na rynku krajowym (tzw. dual listing), pełni również funkcje depozytu.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

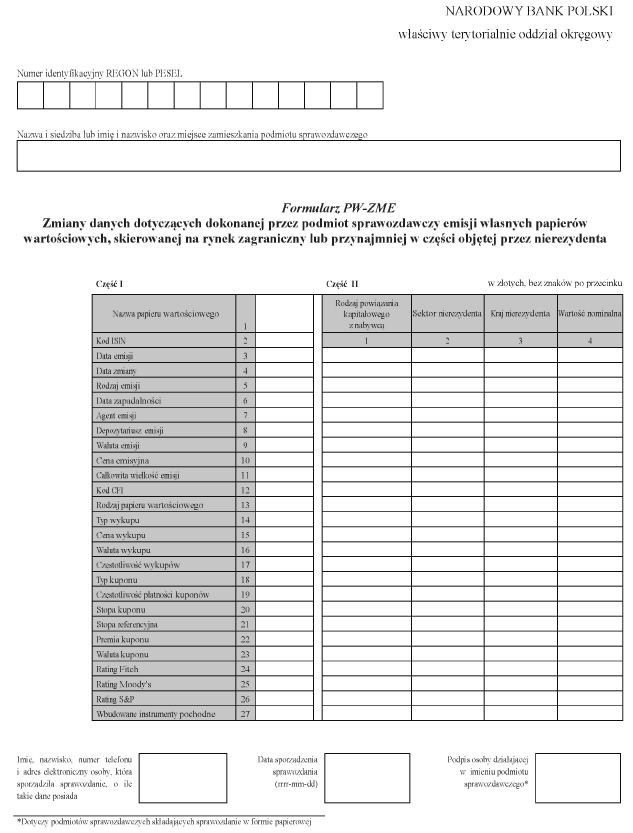

WZÓR - FORMULARZ PW-ZME

W formularzu tym należy wykazać dane dotyczące zmian w charakterystykach tych papierów wartościowych, o których dane zostały wcześniej przekazane na formularzu PW-EMI, w tym o takich zdarzeniach jak: dodatkowa emisja (kolejna transza), wcześniejszy wykup (częściowy lub całkowity), zmiana wielkości części emisji znajdującej się w posiadaniu nierezydentów, zmiana oprocentowania itp.

Objaśnienia i informacje dodatkowe dotyczące m.in. struktury i formatu danych przekazywanych w ramach sprawozdawczości są udostępniane na stronie internetowej Narodowego Banku Polskiego oraz portalu sprawozdawczym sprawozdawczosc.nbp.pl.

1) Na dzień ogłoszenia obwieszczenia w Dzienniku Ustaw Rzeczypospolitej Polskiej działem administracji rządowej - finanse publiczne kieruje Minister Finansów, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 grudnia 2023 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 2710).

2) Rozporządzenie zostało ogłoszone w dniu 18 sierpnia 2017 r.

3) W brzmieniu ustalonym przez § 1 rozporządzenia Ministra Finansów z dnia 23 czerwca 2023 r. zmieniającego rozporządzenie w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej (Dz. U. poz. 1279), które weszło w życie z dniem 20 lipca 2023 r.

- Data ogłoszenia: 2024-11-28

- Data wejścia w życie: 2024-11-28

- Data obowiązywania: 2024-11-28

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA